현대건설 주가 전망 및 분석(목표 주가, 배당 포함)

- 주식 종목 분석/주택, 건설, 플랜트

- 2022. 6. 18.

대한민국 코스피 시장에 상장된 건설주 현대건설의 재무, 차트, 수급을 분석한 후 공시사항을 점검하고 이를 바탕으로 향후 주가 전망 및 목표 주가에 대해 알아보겠습니다. 세밀한 분석을 위해 다른 짜깁기 글에 비해 글과 숫자가 많지만, 읽는 것만으로도 여러분의 시간과 돈을 아낄 수 있습니다.

1. 종목 분석

1) 종목명 : 현대건설

2) 관련 테마 : 건설, 인프라

3) 액면가 : 5,000원

4) 시가총액 : 4조 4,709억원

5) 유통주식수 : 72,469,609 (65.1%)

6) 대주주 지분율 : 34.9% (현대자동차)

7) 외국인 지분율 : 23.70%

기업 개요

현대건설은 토목과 건축공사를 주요 사업목적으로 상장한 기업입니다. 현대건설은 현대엔지니어링을 자회사로 두고 있으며 원자력발전소를 외국 기술 없이 100% 자립 기술로 건설할 수 있는 국내 유일한 건설사입니다. 높은 기술력을 인정받아 국내 최초 UAE 원전 4기를 수주하는 쾌거를 이루었으며 원전 이외에도 해상풍력, 해외 플랜트 등의 사업도 활발하게 진행 중에 있습니다. 현대건설을 포함한 건설회사들의 주가는 큰 거시경제의 흐름을 따라가는 경향이 있는데 자세한 분석은 아래 내용을 참고해주시기 바랍니다.

재무 분석 ( B 등급 )

1) Positive(긍정) - 매출액, 영업이익 증가

- 매출액 18조 655.1억 (6.5% 증가)

- 영업이익 7,535억 (37.3% 증가)

2 ) Negative(부정) - 부채 증가

- 부채 1조 2,000억(11.3% 증가)

3) 특이사항

- 원가관리는 매우 성공적이었으나 비용관리 측면이 아쉬움

4) 종합평가

국내 사업부문은 플랜트 비중은 극히 낮고 주택 위주의 사업을 진행하므로 시장 분양가가 수익성을 결정합니다. 따라서 최근 글로벌 재정긴축에 따라 금리가 상승하고 집값 하락 압박이 시작되면 분양가 또한 하방 압박을 받을 수 있기 때문에 거시경제 흐름상 현대건설에게 좋은 상황은 아닙니다. 다만 실수요가 받쳐주는 좋은 입지 위주로 건설함으로써 해당 리스크는 줄일 수 있습니다.

해외 사업 부문은 국제유가가 매우 중요합니다. 해외 플랜트가 대부분인 해외 사업은 중동발 수주 비율이 굉장히 높기 때문에 그들의 주머니에 오일 머니가 가득 차있어야 플랜트 사업을 진행할 수 있습니다. 유가가 하락하면 플랜트 사업 수익성이 좋지 않기 때문에 발주량이 급감하는 것은 역사적으로 증명돼왔던 사항입니다. 따라서 현재 배럴당 100달러를 웃돌고 있기 때문에 굉장히 긍정적인 시장환경이며, 향후 유가가 하락한다고 하더라도 배럴당 80달러 위만 유지해준다면 사업에 큰 문제는 없을 것으로 예상합니다.

재무부문 분석 결과 재무건전성은 매우 우수하며 향후 전망은 위기와 기회가 모두 공존하는 형태입니다. 따라서 재무부문 종합등급은 B등급으로 평가하겠습니다.

차트 분석 ( B 등급 )

1) 주가 분석

- '20년 3월 코로나 팬데믹 선언 ▼ 주가 18,000원까지 하락

- 연준 무제한 양적완하로 글로벌 지수 폭등 ▲ 주가 35,500원대 상승

- 국내 부동산 가격 폭등 및 유가 폭등 ▲ 주가 60,000원대 상승

- 글로벌 증시 조정 및 미국 연준 재정 긴축 시사 ▼ 주가 40,000원대 하락

2) 거래량 분석

- 투심 악화로 거래량이 마른 상황

3) 특이사항

- 38,500원을 강하게 이탈한다면 30,000원 지지선 확인

4) 종합평가

지금 현대건설의 상황은 호재와 악재가 모두 불확실성으로 엉켜있는 상황입니다. 건축재료 상승에 따라 수익성 훼손 가능성이 커져, 건설주에 대한 시장의 눈높이는 많이 낮아진 상황이므로 2분기 실적에서 조금만 선방해준다면 시장은 어닝서프라이즈로 받아들일 가능성이 큽니다. 하지만 러시아-우크라이나 전쟁으로 자재 수급이 원활하지 않고 미국 바이든 대통령이 인플레이션을 잡기 위해 국제유가에 개입할 가능성이 매우 커지고 있습니다. 이는 현대건설에게는 악재로 작용할 것이므로 섣불리 물타기 또는 투자 하기보다는 눈으로 확인하고 천천히 투자하시는 것을 권장하는 바입니다.

현재 주가 PER는 8배로 저평가 영역이긴 하지만 보통 주가 할인을 받는 건설주 특성상 적당한 평가를 받고 있다고 여겨집니다. 따라서 차트 부문 종합등급은 B등급으로 평가합니다.

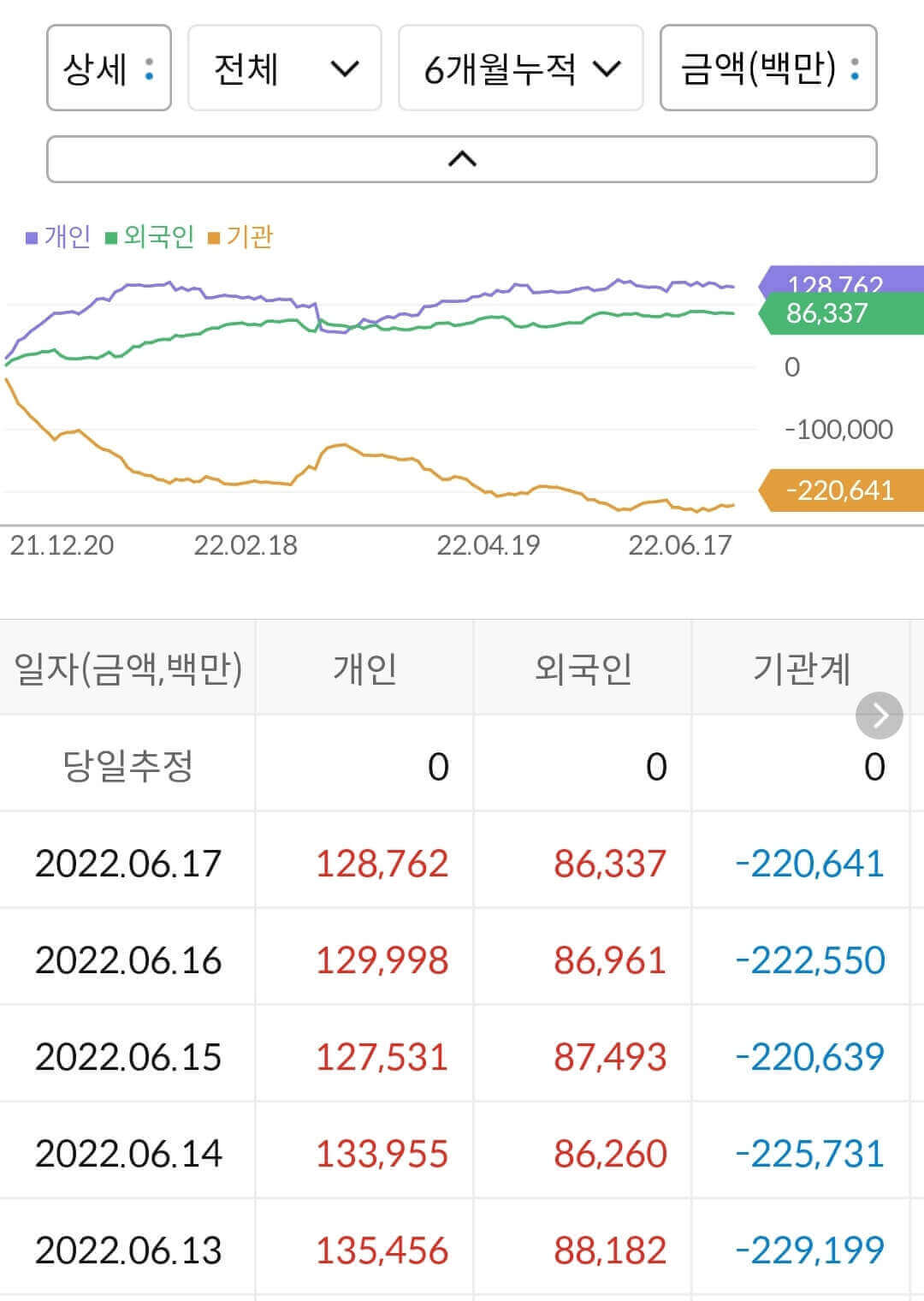

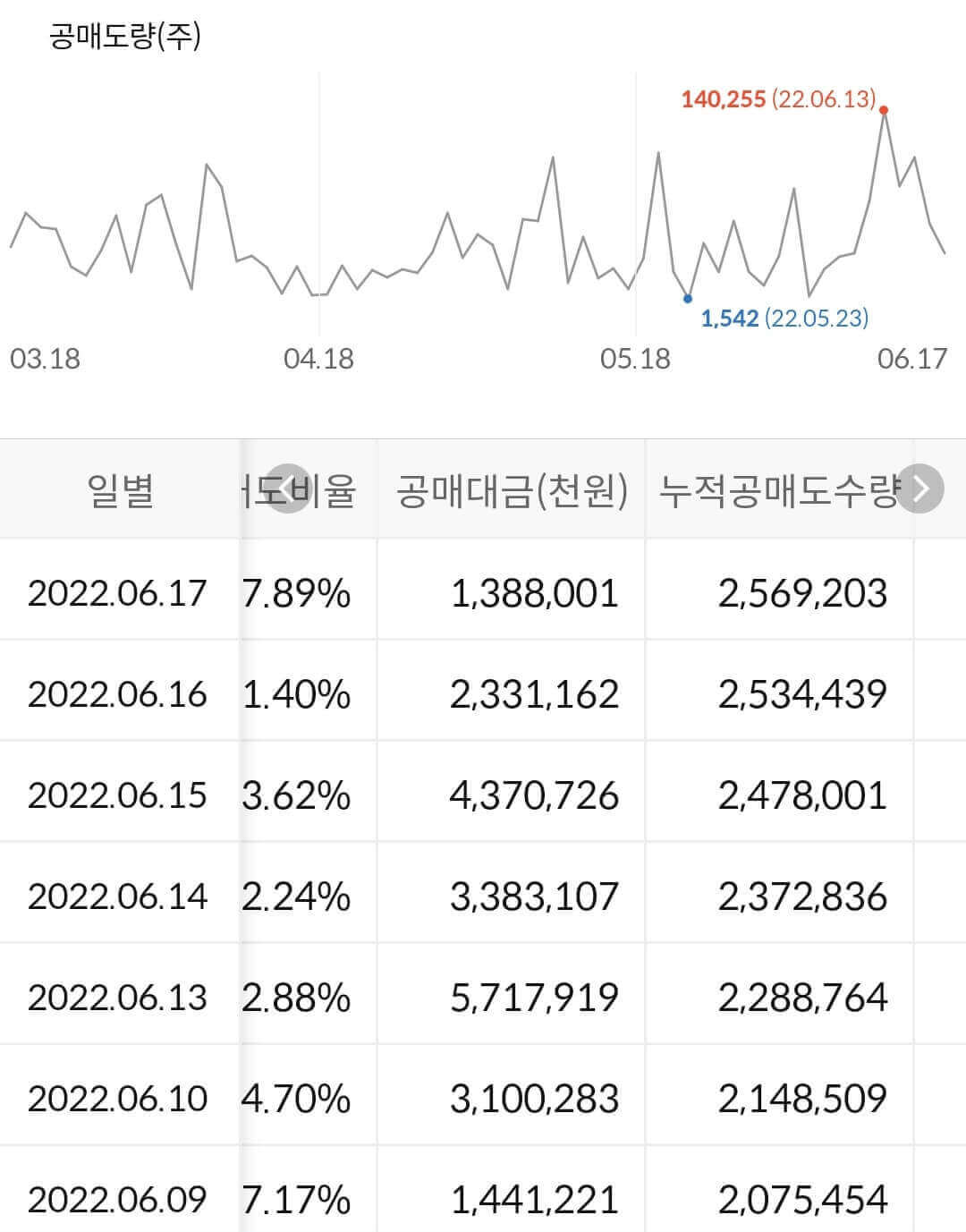

수급 분석 ( D 등급 )

|

|

1) 6개월 누적 수급

- 개인이 1,287억 매수, 외국인이 863억 매수, 기관이 -2,206억 매도

2) 공매도 누적 수급

- 누적 공매도 금액은 1,800억으로 추산되며 이는 대한전선 시총 4조 5,000억 대비 4%에 해당

3) 종합판단

건설주는 거시경제를 추종하는 경기 민감주에 해당하므로 투심 악화에 따라 수급이 살아나지 않고 있는 상황입니다. 주가가 많이 하락한 상황임에도 공매도 수급은 매일 평균 10억 이상의 금액이 투입되고 있습니다.

따라서 수급 부문 종합등급은 D등급으로 평가하겠습니다.

2. 중요 공시 ( 0 건) 및 배당

1) 가격 괴리율

해당 공시는 현대건설 본주와 현대건설 우선주의 가격 괴리율이 50%를 넘어 거래소에 주의 공시를 내린 것입니다. 현대건설 우선주는 현재 72,000원이며 작전세력에 의해 큰 시세 상승을 보인 뒤 하락 수렴하고 있는 중이라 본주와의 괴리율이 커진 경우입니다.

2) 배당

- 주당 배정금액 : 650원(예상)

- 배당 지급시기 : 기말배당(예상)

- 시가배당률 : 1.5% (향후 주가 등락에 따라 변동)

3. 주가 전망

종목의 강점과 약점을 바탕으로 현대건설의 주가를 전망해보겠습니다. 투자의 책임은 오로지 본인에게 있으므로 잘 판단하셔서 투자하시길 바랍니다.

Strong Point

1) 분양가 상한제가 폐지된다면 단기 호재

2) 큰 변수가 없다면 ROE 10% 달성 전망

3) 고유가에 따른 해외 플랜트 발주 물량 증가 추세

4) 원전 정책 확대 시 수혜 전망

Weak Point

1) 미국 대통령 바이든의 국제유가 개입 가능성 상승

2) 건 재료 상승으로 인한 수익성 훼손 가능성 상승

3) 러시아-우크라이나 전쟁으로 자재 수급이 지연돼 건설공기가 늘어난다면 큰 위기

4. 목표가

재무, 차트, 수급 분석과 주가 전망에 대한 강점과 약점을 분석한 결과를 토대로 목표가를 산출하기 때문에 실제로 목표가에 도달할 가능성이 높습니다. 허황된 목표가는 제시하지 않습니다.

현대건설 1차 목표가 : 45,000원

현대건설 2차 목표가 : 50,000원

현대건설의 목표가는 재무건전성이 양호하며 불확실성을 감안해도 올해 낮아진 눈높이를 만족시키에는 충분할 것으로 전망되어 PER 10.5배를 기준으로 산출하였습니다.

제 분석 내용은 참고만 해주시길 바라며 투자의 결과는 오로지 투자한 본인의 책임입니다. 즐겁고 성공하는 투자가 되시길 바랍니다.

아래 흥미로운 주제의 다른 포스팅을 소개해드립니다 참고하시기 바랍니다.

현대로템 주가 전망 및 분석(목표 주가 포함)

여러분들의 시간을 아껴주고 돈을 지켜주는 분석 전문가 LIKEBEE 입니다. 투자하기 전 재무, 차트, 수급, 공시를 분석하는 건 기본 중의 기본입니다. "시간만 낭비하는 주식 관련 짜집기 글을 보고

ddomi.tistory.com

HMM 주가 전망 및 분석(배당금, 목표가 포함)

대한민국 코스피 시장에 상장된 물류주 HMM의 재무, 차트, 수급을 분석한 후 공시사항을 점검하고 이를 바탕으로 향후 주가 전망 및 목표 주가에 대해 알아보겠습니다. 세밀한 분석을 위해 다른

ddomi.tistory.com

현대제철 주가 전망 및 분석(목표 주가 포함)

여러분들의 시간을 아껴주고 돈을 지켜주는 분석 전문가 LIKEBEE 입니다. 투자하기 전 재무, 차트, 수급, 공시를 분석하는 건 기본 중의 기본입니다. "시간만 낭비하는 주식 관련 짜집기 글을 보고

ddomi.tistory.com

'주식 종목 분석 > 주택, 건설, 플랜트' 카테고리의 다른 글

| KCC 주가 전망 및 분석(배당, 목표 주가) (1) | 2022.06.24 |

|---|---|

| 삼부토건 주가 전망 및 분석(목표주가, 배당) (0) | 2022.06.19 |

| 삼성엔지니어링 주가 전망 및 분석(목표 주가) (0) | 2022.06.18 |

| 혜인 주가 전망 및 분석(목표 주가 포함) (0) | 2022.06.06 |

| 삼성물산 주가 전망 및 분석(목표 주가 포함) (0) | 2022.05.24 |