에스엠 주가 전망 및 23년도 1분기 분석(적대적 M&A)

- 주식 종목 분석/엔터, 레저, 문화, 여행

- 2023. 2. 20.

대한민국 코스닥 시장에 상장된 에스엠의 재무, 차트, 수급을 분석한 후 공시사항을 점검하고 이를 바탕으로 향후 주가 전망 및 목표 주가에 대해 알아보겠습니다. 세밀한 분석을 위해 다른 짜깁기 글에 비해 글과 숫자가 많지만, 읽는 것만으로도 여러분의 시간과 돈을 아낄 수 있습니다. 반드시 종목 매수 전 LIKEBEE를 검색 또는 즐겨찾기 등록해 분석자료를 확인해 주세요.

1. 종목 분석

1) 종목명 : 에스엠

2) 관련 테마 : 엔터, 적대적 M&A

3) 액면가 : 500원

4) 시가총액 : 2조 8,997억 원

5) 유통주식수 : 19,071,486(80.2%)

6) 대주주 지분율 : 13.4% (하이브)

7) 외국인 지분율 : 16.48%

기업 개요

에스엠은 국내 종합 엔터테인먼트 3대 그룹 중 하나로서 글로벌 한류 및 K-POP을 선도하는 기업입니다. 소속 아티스트로는 에스파, NCT, 레드벨벳, EXO, 샤이니, 소녀시대, 슈퍼주니어, 동방신기, 보아 등이 있으며 해당 아티스트들의 탄탄한 글로벌 팬덤을 바탕으로 안정적인 매출 펀더멘털을 보유하고 있습니다. 현재 에스엠은 대표이사와 이사회 간 내부 분쟁이 일어난 상황이며 카카오와 하이브의 적대적 M&A 이슈가 있습니다. 자세한 분석은 아래 내용을 참고해 주시기 바랍니다.

재무 분석 ( S 등급 )

○ 에스엠 재무 종합평가

"팔기 아까운 회사"

카카오와 하이브의 적대적 M&A 전쟁이 벌어지고 있고 모든 재료를 잡아먹고 있는 상황에서 재무적 분석은 크게 의미가 없을 겁니다. 최대한 간단하게 정리하고 빠르게 넘어가도록 하겠습니다.

일단 에스엠의 2022년 실적부터 살펴보겠습니다. 에스엠의 22년 1분기 영업이익은 192억, 2분기 영업이익은 200억, 3분기 영업이익은 298억, 4분기 영업이익은 252억으로 매 분기 시장 컨센서스를 상회하는 어닝 서프라이즈를 기록했습니다. 엔터 섹터 특성상 하반기에 진입할수록 성수기이기 때문에 3,4분기 실적이 상대적으로 좋은 것을 확인할 수 있으며 태연, 레드벨벳, NCT 드림의 매출 성장으로 자회사 키이스트, SM C&C, SMC 영업적자를 상쇄시킨 점은 매우 고무적이었습니다.

작년 엔터주 분석에서 에스엠의 경우 활동 가능한 아티스트의 절대적인 숫자가 다른 엔터기업 대비 훨씬 많기 때문에 코로나 종식 이후 가장 빠르게 실적을 회복할 가능성이 높다라고 말씀드렸습니다. 그리고 지금 현재 실적 추이를 보면 현실로 일어나고 있습니다. 재무제표도 보면 자본대비 부채비율이 70%에 불과해 재무건전성도 매우 우수합니다.

결과적으로 에스엠이라는 회사는 사실 팔기 아까운 기업입니다. 따라서 에스엠의 재무 부문 종합등급은 A등급으로 평가하겠습니다.

차트 분석 ( B 등급 )

1) 주가 분석

- '20년 3월 코로나 팬데믹 선언 ▼ 주가 16,000원까지 하락

- 미 연준 무제한 양적완화 선언, 글로벌 지수 폭등 ▲ 주가 40,000원대 상승

- 대주주의 에스엠 지분 매각 의향 ▲ 주가 80,000원대 상승

- 이수만 VS 이사회, 하이브 VS 카카오, 지분경쟁 돌입 ▲ 주가 120,000원대 상승

2) 거래량 분석

- 주식시장에서 가장 큰 단기 이슈인 적대적 M&A 발생으로 거래량 폭발

3) 에스엠 차트 종합평가

"치열하면 치열할수록 좋다"

단기 급등 재료로 적대적 M&A를 능가하는 재료는 주식시장에 없습니다. 적대적 M&A란 상호 협의하에 지분을 주고받아 기업을 인수하는 것이 아니라 경쟁적으로 우호 지분을 확보해서 기업을 차지하기 위한 것을 말합니다. 지분은 결국 주식을 말하고 기업 인수를 두고 경쟁하는 주체들은 주식을 어떻게든 많이 사모아야 하기 때문에 주가는 단기적으로 폭등할 수밖에 없습니다.

지금 에스엠의 차트도 보시면 적대적 M&A 이슈가 나오자 2년 가까이 형성해 온 거대한 박스권을 엄청난 거래량으로 뚫고 주가가 급등했습니다. 적대적 M&A로 주가가 급등한 경우 경쟁 주체들이 치열하게 싸우면 싸울수록 주가는 상승 가능성이 매우 높아집니다.

현재 주가가 가라앉은 이유는 하이브가 공개매수 가격을 12만 원 이상으로 올리지 않겠다고 발표함에 따라 공개매수 가격 부근으로 주가가 가라앉은 것인데 앞으로 카카오의 행보가 중요할 것으로 보입니다. 이수만 대표이사가 하이브에게 지분을 대량으로 넘긴 상황에서 하이브가 가장 유리한 위치에 올라선 것은 맞지만 하이브, 이수만, 카카오, 국민연금, KB자산운용, 컴투스를 제외하고 풀려있는 에스엠의 기타 지분이 무려 57.89%에 달해 변수는 충분한 상황입니다.

한쪽에서 우호지분을 상대적으로 많이 확보한다고 하더라도 물리적으로 과반수를 모을 수 없기에 주주총회에서 누가 이길지는 장담할 수 없습니다. 결국 에스엠 주주들이 손을 들어주는 쪽이 이길 가능성이 매우 높기에 지속적인 언론플레이와 인신공격이 난무할 것이며 이는 에스엠 주가 상승의 촉매로 작용할 가능성이 있습니다.

하지만 적대적 M&A 주식을 투자하실 때 반드시 조심해야 할 점은 한쪽이 발 빼는 모양새만 나와도 엄청난 급락이 나왔다는 점입니다. 에스엠의 경우 하이브가 12만 원에서 공개매수가 되고 있기 때문에 주가 하방은 어느 정도 막혀있어 걱정이 덜하긴 하지만 워낙 변수가 많은 재료이다 보니 보유자 외에는 매매에 참여하지 않는 편이 심리적으로 편안할 것입니다.

현재 진흙탕으로 흘러가는 하이브와 카카오, 이수만과 이사회 간의 대결 국면은 주주들에겐 나쁘지 않아 보입니다. 화해보단 싸움이 단기 주가에 도움이 되는 상황이므로 보유자분들께서는 자신의 그릇만큼 시세를 즐기고 나오시면 되겠습니다. 에스엠의 차트 부문 종합등급은 B등급으로 평가하겠습니다.

수급 분석 ( C 등급 )

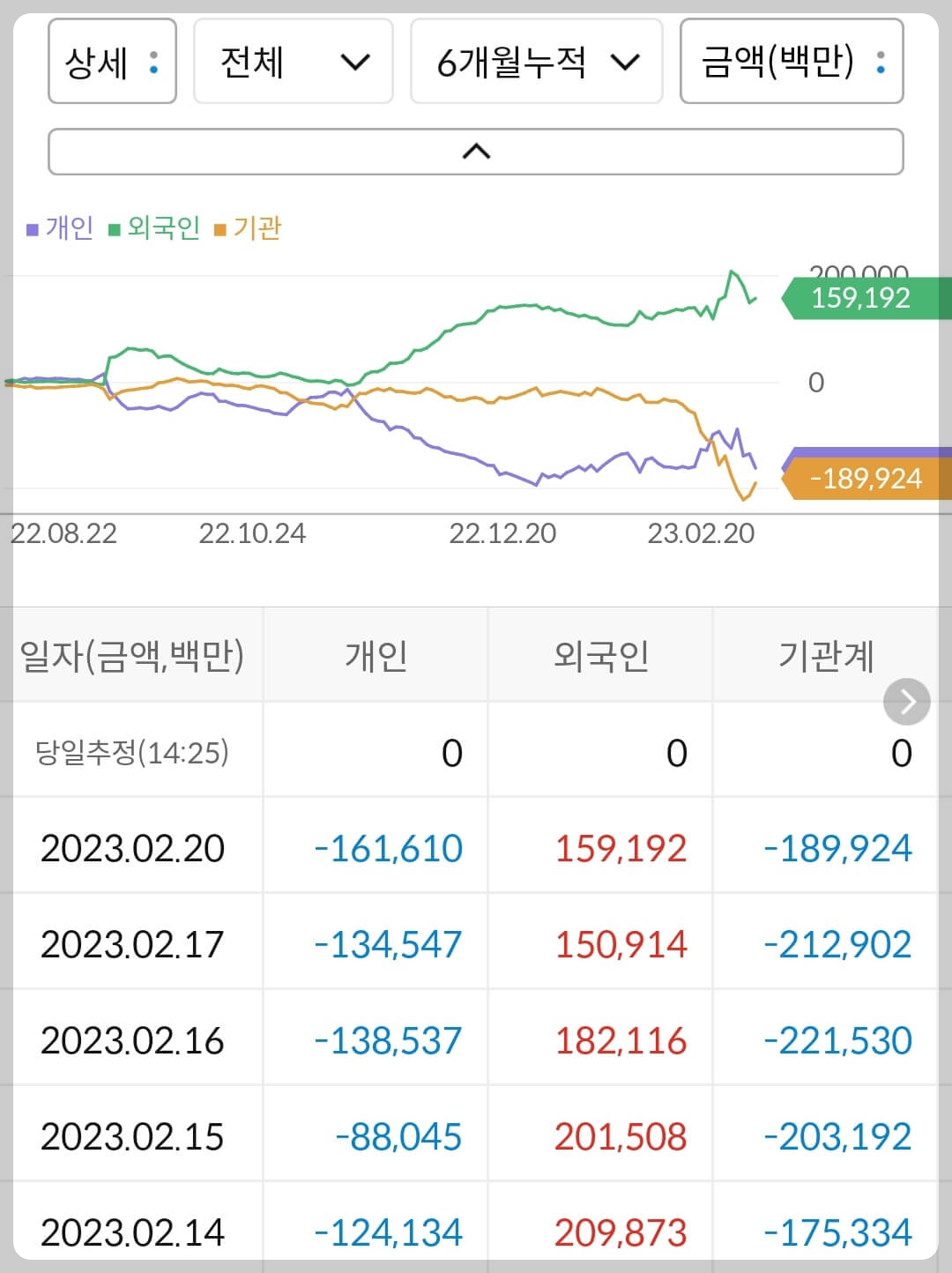

1) 6개월 누적 수급

- 개인 1,616억 원 매도, 외국인 1,591억 원 매수, 기관 1,899억 원 매도

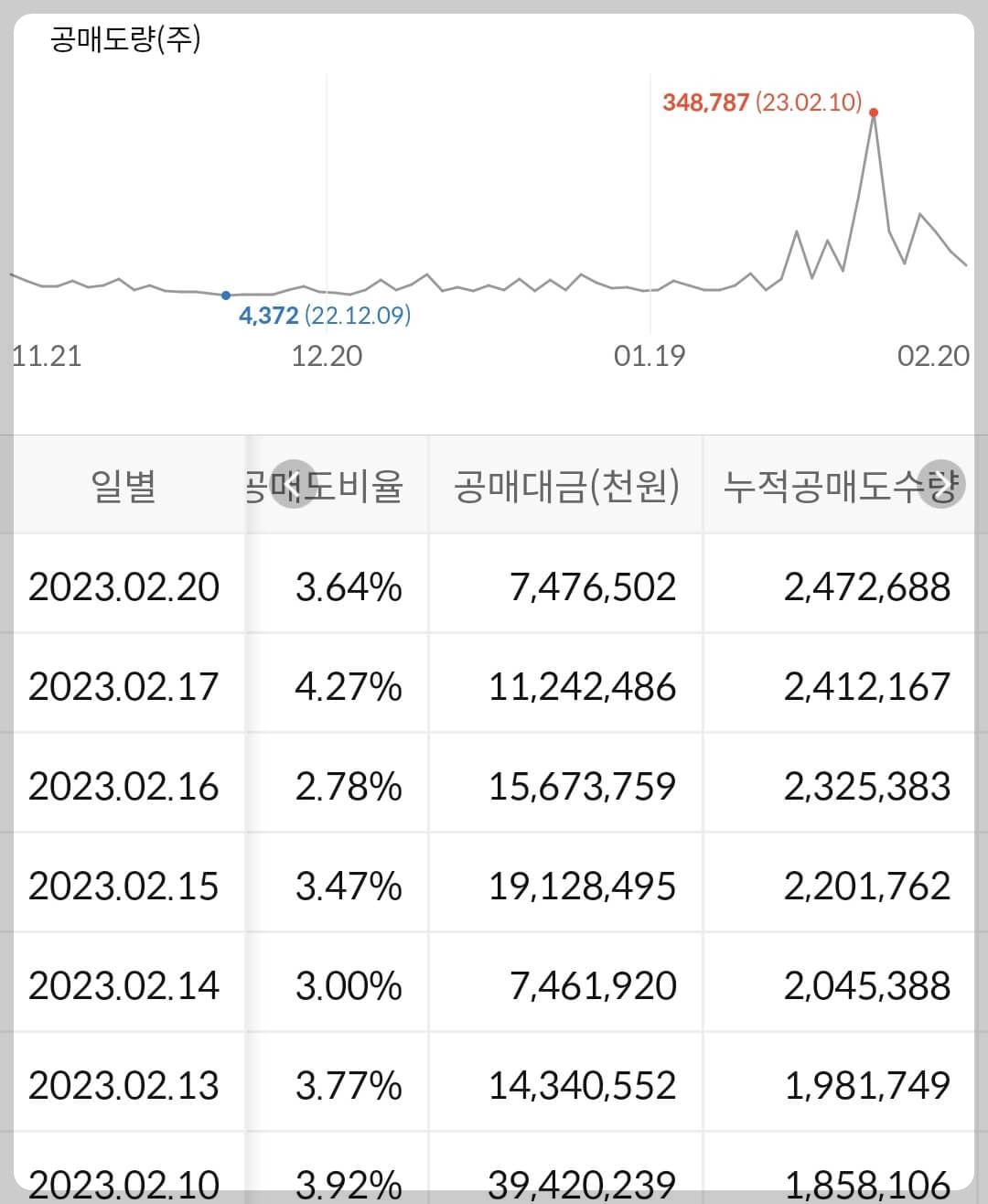

2) 공매도 누적 수급

- 누적 공매도 금액은 2,800억 원으로 추산되며 이는 에스엠 시총 2.9조 대비 9.5%에 해당

3) 에스엠 수급 종합평가

"공매도가 몰려온다"

적대적 M&A는 단기 주가 급등으로 최고의 재료라고 말씀드렸습니다. 그리고 제가 늘 말했지만 급등은 급락을 불러올 수밖에 없습니다. 따라서 공매도 세력들은 현재 가격에서 꽤 비중 있게 공매도를 모아가며 싸움의 끝에서 파티를 열 준비를 하고 있습니다. 이런 전략은 싸움의 끝을 몰라도 버틸 수 있는 자금력이 있는 경우에만 가능합니다. 개인 투자자들에게 공매도를 허용한다고 하더라도 지금 공매도를 칠 수 있는 사람들은 많지 않을 것입니다. 적대적 M&A가 더욱 치열해져 주가 슈팅이 나온다면 추가 보증금이 필요할 것이며 없다면 강제 숏커버링이 나올 것이기 때문입니다.

적대적 M&A 이슈로 엄청난 거래량이 터진 지금 인수 경쟁자들 수급 외 나머지 시장 참여자들의 수급은 크게 의미가 없습니다. 따라서 에스엠의 수급 부문 종합등급은 C등급으로 평가하겠습니다.

2. 중요 공시 ( 0 건) 및 배당 규모

1) 투자 전 반드시 확인해야 될 공시사항은 없습니다.

2) 배당 규모(예상)

- 주당 배당금 : 300원

- 시가 배당률 : 0.25%

- 배당 지급일 : 기말 배당

3. 주가 전망

종목의 강점과 약점을 바탕으로 에스엠의 주가를 전망해 보겠습니다. 투자의 책임은 오로지 본인에게 있으므로 잘 판단하셔서 투자하시길 바랍니다.

Strong Point

1) 적대적 M&A, 진흙탕 싸움으로 가는 구도

2) 하이브가 유리하지만 누구의 승리도 확신할 수 없는 지분 상황

3) 감히 고점을 예상할 수 없는 상황

4) 대한민국 엔터 역사상 가장 거대한 M&A 이슈

Weak Point

1) 파티의 끝에 절벽이 있고 공매도가 밀 준비를 하고 있다.

4. 목표가

재무, 차트, 수급 분석과 주가 전망에 대한 강점과 약점을 분석한 결과를 토대로 목표가를 산출하기 때문에 실제로 목표가에 도달할 가능성이 높습니다. 허황된 목표가는 제시하지 않습니다.

에스엠 1차 목표가 : -

에스엠 2차 목표가 : -

작년 분석에서 에스엠 밸류평가를 통해 설정한 에스엠의 목표 주가는 76,000원이었습니다. 굉장히 보수적으로 설정한 목표 주가이긴 하지만 단기 이슈 발생으로 이미 목표 주가를 훌쩍 넘어섰고 이제는 합리와 상식으로 목표 주가를 설정할 수 있는 단계를 넘어선 상황입니다. 광기와 탐욕이 주가를 결정하는 단계이며 이 단계에서는 고점을 함부로 예측해서는 안됩니다. 따라서 에스엠의 목표 주가는 생략하도록 하며 모든 이슈가 소멸된 후에 다시 한번 밸류 평가를 통해 목표주가를 설정하도록 하겠습니다.

제 분석 내용은 참고만 해주시길 바라며 투자의 결과는 오로지 투자한 본인의 책임입니다. 즐겁고 성공하는 투자가 되시길 바랍니다.

아래 제 블로그 메인페이지로 가시면 더 많은 기업 정보 및 분석자료를 확인하실 수 있습니다

더 많은 기업 정보, 주가 전망, 목표 주가, 투자 등급 확인

LIKEBEE(경제 및 주식 분석 전문가)

국내 400개 기업의 투자등급, 주가전망, 재무분석, 차트분석, 목표주가 확인 NAVERQQ, NAVERZZ, NAVERSUN, NAVERKING, NAVERLIKE, NAVERQQQ, NAVERZZZ, NAVERTEE, RICHQQ, RICHPP, RICHVV, ABCZZ, ABCQQ

ddomi.tistory.com

'주식 종목 분석 > 엔터, 레저, 문화, 여행' 카테고리의 다른 글

| 대한항공 주가 전망 및 목표주가(23년도 4월) (0) | 2023.04.15 |

|---|---|

| 하이브 주가 전망 및 목표주가(23년도 4월) (1) | 2023.04.12 |

| CJ CGV 주가 전망 및 23년도 1분기 분석 (0) | 2023.01.26 |

| 하나투어 주가 전망 및 22년도 하반기 분석 (1) | 2022.12.27 |

| 하이브 주가 전망 및 22년도 하반기 분석(목표 주가) (0) | 2022.12.22 |