펄어비스 종목 분석 및 주가 전망

- 주식 종목 분석/게임

- 2022. 5. 11. 17:42

대한민국 코스닥 시장에 상장된 게임주 검은사막의 주인공 펄어비스의 종목 분석 및 주가 전망에 대해 분석해보겠습니다. 최근 심각한 주가 하락으로 주주 여러분들의 마음고생이 심하실 거라고 예상합니다. 세밀한 분석을 위해 글과 숫자가 다른 짜집기 글에 비해 많습니다. 읽는 것만으로 해당 종목에 대한 정확한 분석과 투자에 대한 인사이트를 키우실 수 있으니 조금만 집중해주세요. 관련 검색어로는 펄어비스 종목 분석, 펄어비스 주가 전망 등이 있습니다. 목차는 다음과 같습니다.

1. 종목 분석

- 기업 개요

- 재무 분석

- 차트 분석

- 수급 분석

2. 종목 전망

- Strong Point

- Weak Point

1. 종목 분석

- 종목명 : 펄어비스

- 관련 테마 : 게임주, 검은사막 관련주

- 액면가 : 100원

- 시가총액 : 4조 528억 원

- 유통주식수 : 32,742,748 (49.4%)

- 대주주 지분율 : 42.7% (김대일 외 13인)

- 외국인 지분율 : 10.9%

기업 개요

펄어비스는 게임 소프트웨어의 개발 및 퍼블리싱 사업을 하고 있으며 '검은사막' 및 'EVE' IP의 서비스 지역 확장과 현재 개발 중인 신작 3종(붉은 사막, 도깨비, 플랜 8)의 개발을 통해 IP의 확장, 신규 IP 확보 등 포트폴리오 다변화를 진행 중에 있습니다. 펄어비스의 매출 구성은 온라인게임이 56.16% 모바일 게임이 26.01 기타 18.7%로 구성되어 있습니다.

재무 분석

1) 펄어비스의 포괄 손익 계산서를 보면 매출액이 4,887억에서 2021년 4,037.9억으로 -17.4 % 소폭 하락했습니다. 매출액이 하락했음에도 각종 비용은 8.8% 증가하였고 그에 따라 영업이익이 1,572억에서 429억으로 -70%이상 대폭 하락하였습니다. 당기 순이익도 1,000억에서 593억으로 -41% 하락했습니다. 결과적으로 매출, 영업이익, 당기 순이익 모두 하락하는 트리플 역성장을 기록했습니다.

2) 펄어비스의 재무상태표를 보면 현금 및 현금성 자산이 2,021억에서 2438.7억으로 20.6% 증가했고 부채는 2,602억에서 6376.0억으로 145% 증가했습니다. 이에 따라 자산총계는 51.2% 증가한 1조 3,566억을 기록했습니다. 시총 4조에 자본총계는 7,190억이므로 PBR은 약 5.2배로 계산됩니다.

(일반적으로 PBR>1 : 고평가 , PBR <1 : 저평가 이지만 게임주는 보통 PBR이 높습니다.)

3) 펄어비스의 포괄 손익 계산서와 재무상태표를 종합해보면 작년 매출액, 영업이익, 당기순이익 모두 하락하는 트리플 역성장을 기록했습니다. 이는 펄어비스가 검은 사막 매출에 의존하는 비율이 크고 검은 사막의 성장이 정체됨에 따라 펄어비스의 실적 또한 정체될 수밖에 없는 상황입니다.

차트 분석

1) 주가 분석 : 펄어비스는 코로나 시기에 31,200원까지 하락하여 저점을 형성한 후 검은 사막 흥행에 힘입어 1년 9개월 만에 400%이상 상승해 145,200원까지 주가를 끌어올렸습니다. 하지만 단일 게임으로 성장에 한계가 있을 거라고 시장은 판단했고 차익실현 매물이 대거 출현해 '22년 초에 100,000원 선까지 추락합니다. 그 이후 검은 사막 모바일이 중국에 출시하는 모멘텀이 살아 있었기에 저점을 붙잡고 다시 반등하는 척했지만 거래량이 전혀 실리지 않았고 오히려 최근 중국 시장에서 검은 사막 모바일 흥행에 참패하면서 거래량이 실린 대형 음봉이 떨어져 주가는 60,000원에 위치한 상황입니다.

2) 거래량 분석 : 상승 모멘텀이라고 생각했던 호재가 악재로 변한 순간 5백만주 이상의 대형 거래량이 터지면서 주가를 폭락시켰습니다. 대형주에서 거래량이 터진 음봉을 조심해야 하는 이유는 보통 그 물량을 던지는 주체는 기관과 외국인이고 받는 주체가 개인이기 때문에 향후 두터운 악성 매물대로 변할 가능성이 매우 높기 때문입니다. 대형주가 이런 차트를 보일 경우 하락한다고 물 타는 것이 아니라 반등 시 거래량이 얼마나 실리는지가 가장 중요한 지표입니다. 거래량 없는 반등은 몇 %를 상승하더라도 주저앉을 가능성이 높기 때문입니다. 해당 종목에 투자하실 타이밍은 차트적으로 판단했을 때 거래량이 실린 양봉이 직전 고점을 뚫고 안착했을 때로 판단됩니다.

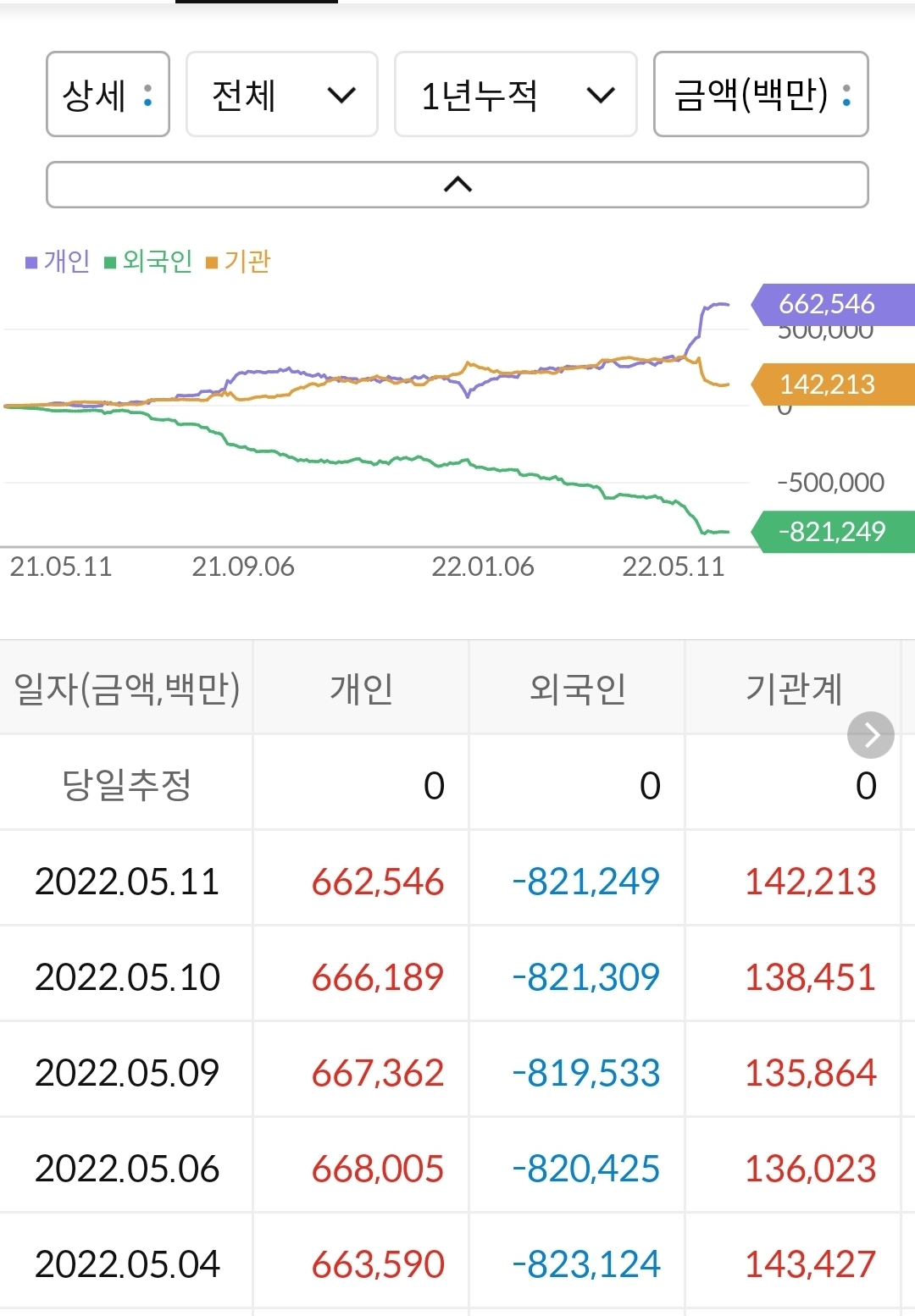

수급 분석

|

|

1) 펄어비스의 수급상황을 보면 1년동안 개인이 6,000억을 매수했고 기관은 1,200억 외국인은 -8,000억을 매도했습니다. 누적 수급 차트를 보면 외국인은 '21년 고점 형성 직전부터 서서히 물량을 줄여나가며 차익 실현하며 선제 대응에 성공했고 기관은 악재가 터지고 나서야 뒤늦게 물량을 급히 줄여나가고 있습니다. 개인투자자는 주가가 하락하면 하락할수록 매수 강도를 높여가는 상황입니다. 펄어비스의 미래에 대한 성장성을 믿고 투자하시는 분도 있겠지만 대부분 손실분을 빠르게 만회하고 싶은 본전심리에서 매수를 했을 거라고 보입니다.

2) 누적 공매도 수량을 보면 6,000억 정도의 금액이 펄어비스 주가 하락에 배팅한 상황입니다. 이는 펄어비스의 시총 4조에 15%에 해당하는 금액이므로 공매도 세력은 펄어비스의 주가 하락에 확신을 하고 있다고 보셔도 과언이 아닙니다. 해당 종목에 투자하실 타이밍은 수급적으로 판단했을 때 공매도량이 줄어가며 외국인 수급이 증가하는 시점이라고 말씀드릴 수 있습니다.

2. 주가 전망

종목의 강점과 약점을 바탕으로 펄어비스의 주가를 전망해보겠습니다. 투자의 책임은 오로지 본인에게 있으므로 잘 판단하셔서 투자하시길 바랍니다.

Strong Point

- 매출 다변화를 위해 많은 비용, 시간을 투자하고 있는 중

- 검은 사막, 성장의 정체는 왔지만 여전히 견고하다

- 자사주 200억 소각 등 회사가 주주가치에 힘쓰고 있다.

Weak Point

- 기대하던 중국 시장에서의 흥행실패

- 펄어비스를 지하로 묻고 싶어 하는 거대한 공매도 세력

- 신작 출시를 통해 성장성을 제시하지 못한다면 현재 주가도 고평가

마무리

오늘은 검은사막의 주인공인 펄어비스의 종목을 분석하고 주가 전망을 해보았습니다. 다시 한번 말씀드리지만 투자의 책임은 오로지 본인에게 있으므로 제 분석 내용은 참고만 해주시길 바라며 즐겁고 성공하는 투자가 되시길 바랍니다. 아래 관련 좋은 분석글 링크를 올려놓았으니 참고하시기 바랍니다.

카카오 종목 분석 및 주가 전망

대한민국 코스피 시장에 상장된 카카오의 종목 분석 및 주가 전망에 대해 분석해보겠습니다. 관련 검색어로는 카카오 종목 분석, 카카오 주가 전망 등이 있습니다. 목차는 다음과 같습니다. 1.

ddomi.tistory.com

셀트리온 종목 분석 및 주가 전망

대한민국 코스피 시장에 상장된 셀트리온의 종목 분석 및 주가 전망에 대해 분석해보겠습니다. 세밀한 분석을 위해 글과 숫자가 다른 짜집기 글에 비해 많습니다. 읽는 것만으로 해당 종목에 대

ddomi.tistory.com

'주식 종목 분석 > 게임' 카테고리의 다른 글

| 엔씨소프트 주가 전망 및 분석(목표 주가 포함) (0) | 2022.06.13 |

|---|---|

| 넷마블 주가 전망 및 분석(목표 주가 포함) (0) | 2022.06.02 |

| 위메이드 주가 전망 및 분석(목표 주가 포함) (0) | 2022.05.26 |

| 카카오게임즈 주가 전망 및 분석(목표 주가 포함) (0) | 2022.05.25 |

| 크래프톤 종목 분석 및 주가 전망 (0) | 2022.05.09 |