영원무역 주가 전망 및 분석(배당, 목표 주가)

- 주식 종목 분석/수출, OEM

- 2022. 7. 5.

대한민국 코스피 시장에 상장된 영원무역의 재무, 차트, 수급을 분석한 후 공시사항을 점검하고 이를 바탕으로 향후 주가 전망 및 목표 주가에 대해 알아보겠습니다. 세밀한 분석을 위해 다른 짜깁기 글에 비해 글과 숫자가 많지만, 읽는 것만으로도 여러분의 시간과 돈을 아낄 수 있으니 종목 매수 전 LIKEBEE를 검색 또는 즐겨찾기 등록해 분석자료를 확인해주세요. 혹시 다른 종목이 궁금하시다면 우측 상단에 검색창을 활용하시면 좀 더 빨리 자료를 찾으실 수 있습니다.

1. 종목 분석

1) 종목명 : 영원무역

2) 관련 테마 : OEM

3) 액면가 : 500원

4) 시가총액 : 1조 7,126억 원

5) 유통주식수 : 21,383,603(48.3%)

6) 대주주 지분율 : 50.7% (영원무역홀딩스)

7) 외국인 지분율 : 28.62%

기업 개요

영원무역은 영원무역홀딩스에서 OEM 사업 부문을 인적 분할하여 설립된 기업으로 아웃도어, 스포츠 의류, 신발, 가방 등의 제품을 바이어로부터 오더를 받아 OEM(생산 후 주문자 상표 부착) 방식으로 수출하는 전문 OEM 기업입니다. 원가 절감을 위해 방글라데시 KEPZ 공단 내에 여러 신규 공장을 설립하여 다양한 제품을 생산 중에 있습니다. 자세한 분석은 아래 내용을 참고해 주시기 바랍니다.

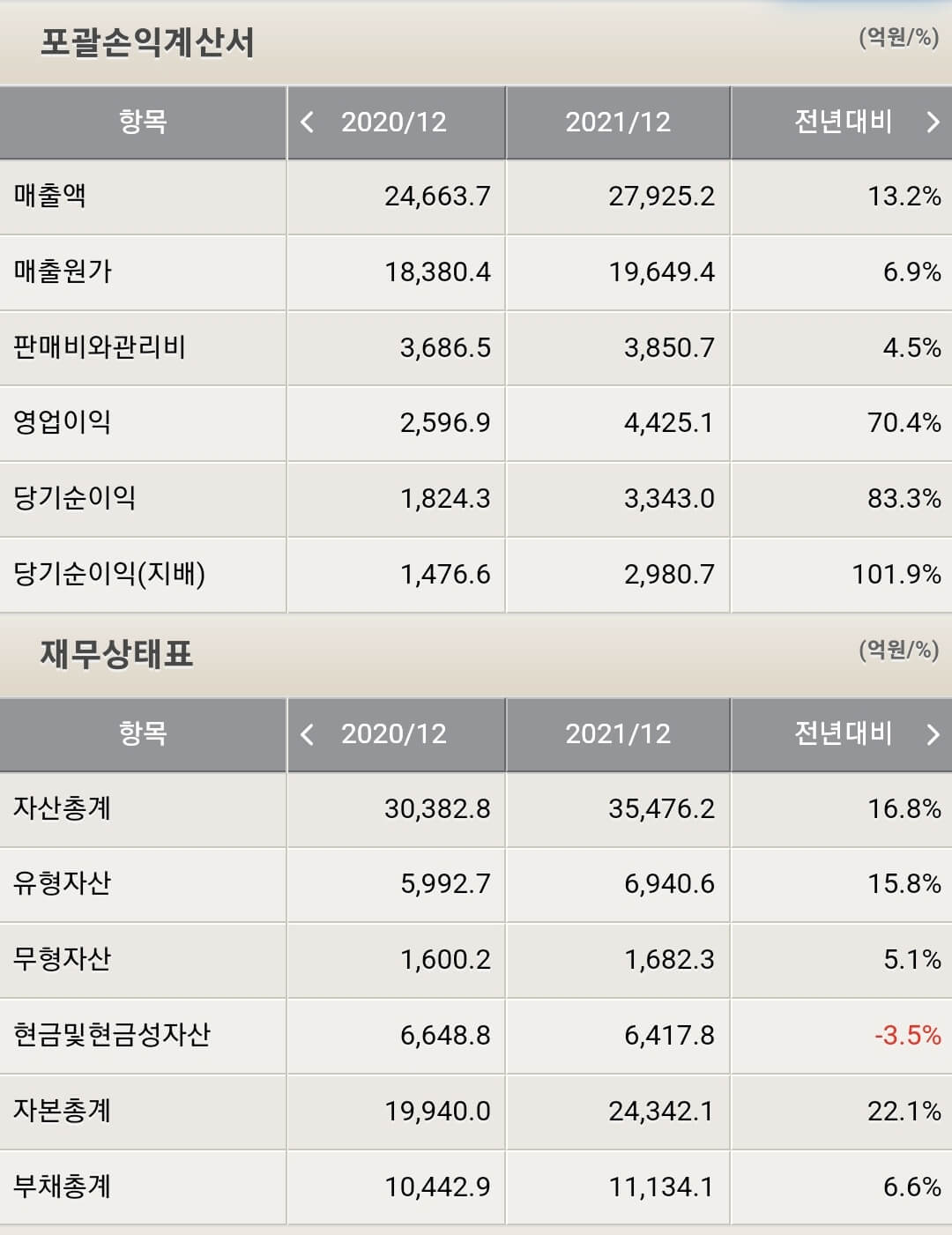

재무 분석 ( S 등급 )

1) Positive(긍정) - 매출액, 영업이익 증가

- 매출 2조 7,925.2억(13.2% 증가)

- 영업이익 4,425.1억(70.4% 증가)

2 ) Negative(부정) - 재무 부문 부정적인 요소 없음

3) 특이사항

- 타 PEER 대비 빠르게 성장 중

4) 종합평가

영원무역의 2021년 호실적은 순전히 영원무역의 실력으로 일궈낸 것입니다. 코로나로 인한 공급망 차질에도 적절한 대처를 통해 문제없이 수주 물량을 쳐냈으며 인력은 최소화, 공정은 자동화를 통해 완벽에 가까운 비용관리 능력을 보여주며 호실적을 기록했고, 특히 21년 4분기는 비수기 최대 영업이익을 경신했습니다. 물론 우호적인 환율 상황과 노스페이스, 룰루레몬, 파타고니아 바이어들의 물량 증가도 영원무역의 호실적에 큰 도움을 주었습니다.

영원무역의 22년 1분기 실적은 매출액 7,664억, 영업이익 1,459억으로 시장 전망치를 크게 상회하는 어닝 서프라이즈를 기록했습니다. OEM 발주 물량이 폭발적으로 증가하면서 매출이 큰 폭으로 상승했으며, 공정 최적화 및 자동화로 수익성까지 증대시켜 영업이익 극대화에 성공했습니다. 현재 방글라데시에 위치한 공장이 풀캐파로 돌아감에 따라 설비 및 인력 최적화까지 되면서 모든 것이 맞아떨어지는 상황입니다. 게다가 달러 및 스위스 프랑의 고환율로 인해 환차익까지 더해지고 있는 상황이므로 더 이상의 분석은 무의미합니다.

영원무역의 재무 부문 종합등급은 S등급으로 평가하겠습니다.

차트 분석 ( B 등급 )

1) 주가 분석

- '20년 3월 코로나 팬데믹 선언 ▼ 주가 16,000원까지 하락

- 미 연준 무제한 양적완화 선언, 글로벌 지수 폭등 ▲ 주가 33,000원대 상승

- 코로나 완화에 따른 리오프닝 기대감 ▲ 주가 50,000원대 상승

- 연준 고강도 긴축 예고에 따라 글로벌 지수 폭락 ▼ 주가 38,000원대 하락

2) 거래량 분석

- 거래량 차트를 보면 시장의 관심은 꾸준히 유지되는 중

3) 특이사항

- 폭발적인 성장에도 주가는 상단이 막혀있는 듯 답답한 상황

4) 종합평가

영원무역의 주가 차트를 보면 40,000원 ~ 50,000원의 큰 박스권 안에 오랜 기간 주가가 갇혀있었음을 확인하실 수 있습니다. 20~21년까지는 리오프닝에 따른 기대감으로 상승했다고 하지만 현재 22년에는 그 기대감이 현실로 되는 것을 넘어 그 이상의 것을 보여주고 있는 상황이라 현재의 주가가 더욱 아쉬운 상황입니다.

OEM 시장이 본격적으로 개화했음을 알리는 연이은 어닝서프라이즈, 영원 무역 특유의 최적화 및 수익성 등을 고려해보면 현재의 주가는 납득하기 힘듭니다. 하지만 시장에 역행하는 것은 적절하지 않으므로 긴 호흡을 가지고 주가의 흐름을 지켜볼 필요는 있습니다. 현재 주가가 위치한 자리는 박스권 최 하단부로 이곳을 강하게 이탈한다면 30,000원 지지 여부를 확인하러 갈 수밖에 없습니다. 따라서 이 구간에서 지지하며 주가리 레이팅을 기대하는 것이 주주의 입장에선 최고의 시나리오입니다.

현재 폭발적인 성장에도 주가가 박스권 최 하단부에 위치함에 따라 예상 PER가 4배에 불과한 수준까지 도달했습니다. OEM 섹터가 고 프리미엄을 받는 섹터는 아니지만 이 정도의 과도한 할인은 극도의 저평가로 보이기에 긴 호흡을 갖고 분할 매수 전략은 매우 유의미한 전략이라고 판단되므로 영원무역의 차트 부문 종합등급은 B등급으로 평가하겠습니다.

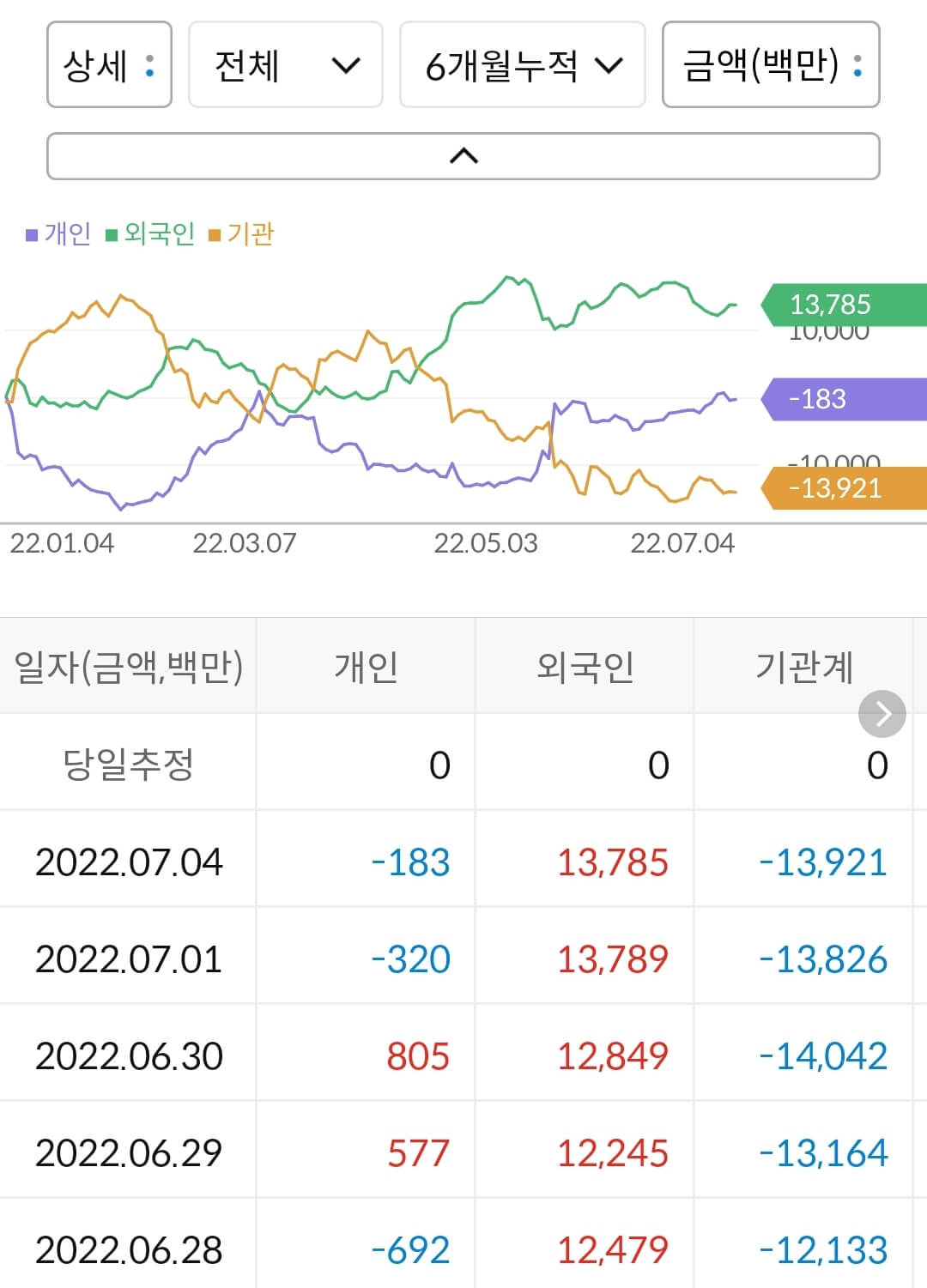

수급 분석 ( A 등급 )

|

|

1) 6개월 누적 수급

- 개인이 1억 매도, 외국인이 137억 매수, 기관이 139억 매도

2) 공매도 누적 수급

- 누적 공매도 금액은 350억으로 추산되며 이는 영원무역 시총 1조 7,000억 대비 2%에 해당

3) 종합판단

누적 수급 차트를 보시면 시총 대비 매우 적은 누적 수급 금액을 보여주고 있습니다. 하지만 현재 글로벌 지수 폭락 및 국내 시장 폭락의 강도를 보면 이 정도의 수급을 유지하는 것만 해도 굉장히 우수한 수급으로 평가할 수 있으며, 특히 외국인 투자자들은 글로벌 공포 지수가 상승하면 신흥국 지분을 의무적으로 축소하는 경향이 강함에도 불구하고 영원무역의 지분은 오히려 확대하고 있다는 점은 매우 긍정적으로 평가할 만합니다.

해당 종목에서 누적 공매도 수급은 매우 미미하므로 향후 주가 상승에 부담이 될 여지는 없습니다.

투심 최악의 시기에 외국인의 지분이 확대되고 있는 점, 공매도 수급이 매우 적은 점 등을 고려하여 영원무역의 수급 부문 종합등급은 A등급으로 평가하겠습니다.

2. 중요 공시 ( 0 건) 및 배당 규모

1) 투자 전 반드시 확인해야 될 공시사항은 없습니다.

2) 배당 규모(예상)

- 주당 배당금 : 1,000원

- 시가 배당률 : 2.58%

- 배당 지급일 : 기말 배당

3. 주가 전망

종목의 강점과 약점을 바탕으로 영원무역의 주가를 전망해보겠습니다. 투자의 책임은 오로지 본인에게 있으므로 잘 판단하셔서 투자하시길 바랍니다.

Strong Point

1) OEM 시장 이제 본격적인 개화 시작

2) 원재료 상승을 무시할 정도의 최적화, 비용 관리 능력

3) 타 Peer 대비 빠른 성장 속도

4) 고 환율로 인한 추가 환차익 기대

Weak Point

1) 글로벌 재정 긴축에 따른 지수 불안정성

2) 차트상 박스권 최하단부에 위치해 있어 이탈 시 단기 30,000원 지지 확인하러 갈 것

4. 목표가

재무, 차트, 수급 분석과 주가 전망에 대한 강점과 약점을 분석한 결과를 토대로 목표가를 산출하기 때문에 실제로 목표가에 도달할 가능성이 높습니다. 허황된 목표가는 제시하지 않습니다.

영원무역 1차 목표가 : 50,000원

영원무역 2차 목표가 : 70,000원

현재 영원무역의 주가는 우호적인 시황, 실적 전망, 대형 OEM에 대한 프리미엄 등을 전혀 반영하지 않고 있습니다. 하지만 글로벌 지수가 연일 폭락하는 최악의 투심 상황을 고려하여 보수적으로 Zero Premium을 기준으로 목표가를 설정하였습니다.

제 분석 내용은 참고만 해주시길 바라며 투자의 결과는 오로지 투자한 본인의 책임입니다. 즐겁고 성공하는 투자가 되시길 바랍니다. 다른 종목이 궁금하시다면 우측 상단 검색창을 활용하여 검색해주시고 아래 다른 종목들의 분석글 링크를 올려놓았으니 참고하시기 바랍니다.

한세실업 주가 전망 및 분석(배당, 목표 주가)

대한민국 코스피 시장에 상장된 한세실업의 재무, 차트, 수급을 분석한 후 공시사항을 점검하고 이를 바탕으로 향후 주가 전망 및 목표 주가에 대해 알아보겠습니다. 세밀한 분석을 위해 다른

ddomi.tistory.com

에코프로 주가 전망 및 분석(배당, 목표 주가)

대한민국 코스닥 시장에 상장된 에코프로의 재무, 차트, 수급을 분석한 후 공시사항을 점검하고 이를 바탕으로 향후 주가 전망 및 목표 주가에 대해 알아보겠습니다. 세밀한 분석을 위해 다른

ddomi.tistory.com

BGF리테일 주가 전망 및 분석(배당, 목표 주가)

대한민국 코스피 시장에 상장된 BGF리테일의 재무, 차트, 수급을 분석한 후 공시사항을 점검하고 이를 바탕으로 향후 주가 전망 및 목표 주가에 대해 알아보겠습니다. 세밀한 분석을 위해 다른

ddomi.tistory.com

'주식 종목 분석 > 수출, OEM' 카테고리의 다른 글

| 코오롱글로벌 주가 전망 및 22년도 하반기 분석(네옴시티) (0) | 2022.11.28 |

|---|---|

| 한세실업 주가 전망 및 분석(배당, 목표 주가) (0) | 2022.07.02 |

| 포스코인터내셔널 주가 전망 및 분석(배당, 목표 주가) (0) | 2022.07.01 |

| <석탄 관련주>GS글로벌 종목 분석 및 주가 전망 (0) | 2022.05.11 |