대한민국 코스닥 시장에 친환경 플라스틱 관련주 상장된 씨티케이의 종목 분석 및 주가 전망에 대해 분석해보겠습니다. 세밀한 분석을 위해 글과 숫자가 다른 짜집기 글에 비해 많습니다. 읽는 것만으로 해당 종목에 대한 정확한 분석과 투자에 대한 인사이트를 키우실 수 있으니 조금만 집중해주세요. 관련 검색어로는 친환경 플라스틱 관련주, 친환경 플라스틱 대장주, 탈 플라스틱 정책 수혜주 등이 있습니다. 목차는 다음과 같습니다.

1. 종목 분석

- 기업 개요

- 재무 분석

- 차트 분석

- 수급 분석

2. 종목 전망

- Strong Point

- Weak Point

1. 종목 분석

- 종목명 : 씨티케이

- 관련 테마 : 친환경 플라스틱, 탈 플라스틱 정책

- 액면가 : 500원

- 시가총액 : 2,185억 원

- 유통주식수 : 8,614,194 (44.5%)

- 대주주 지분율 : 49.4% (정인용)

- 외국인 지분율 : 1.77%

기업 개요

씨티케이는 무공장 제조업체로서 기획, 마케팅 및 연구개발의 핵심역량에 기반을 두고 있습니다. 2001년에 설립되어 수십년간 화장품 패키지 수출업을 영위하면서 색조 화장품 시장의 선진시장인 미국 현지 화장품 트렌드에 많은 학습이 되어 있는 기업입니다. 2008년 미국 현지 진출을 통하여 제품의 기획에서부터 고객사의 최종 판매까지의 전 과정을 Coordinate 해주는 Turn-Key 방식의 Full Service 사업을 국내 최초로 시작했습니다. 현재 윤석열 정부의 국정과제 중 친환경 플라스틱 산업 육성 정책이 다시금 조명되면서 썩는 플라스틱 개발에 성공한 씨티케이가 최대 수혜주가 될 것으로 보여집니다.

재무 분석 ( C 등급 )

1) 씨티케이의 포괄 손익 계산서를 보면 매출액이 1,242억에서 2021년 1,150.6억으로 -7.4 % 소폭 하락했습니다. 매출액이 하락했음에도 각종 비용은 15.3% 증가하였고 그에 따라 영업이익은 5.3억에서 -142.91억으로 -2,809.1% 이상 대폭 하락하였습니다. 당기 순이익도 -20억에서 -38.85억으로 -94% 하락했습니다. 결과적으로 매출, 영업이익, 당기 순이익 모두 하락하는 트리플 역성장을 기록했습니다.

2) 씨티케이의 재무상태표를 보면 현금 및 현금성 자산이 322.9억에서 475.8억으로 47.3% 증가했고 부채는 358.4억에서 296.3억으로 -17.3% 감소했습니다. 이에 따라 자산총계는 큰 변화 없이 2,083.2억을 기록했습니다. 시총 2,185억에 자본총계는 1,786.9억이므로 PBR은 약 1.2배로 계산됩니다.

( 일반적으로 PBR>1 : 고평가 , PBR <1 : 저평가 )

3) 씨티케이의 포괄 손익 계산서와 재무상태표를 종합해보면 작년 매출액, 영업이익, 당기순이익 모두 하락하는 트리플 역성장을 기록했습니다. 하지만 부채비율은 적고 유동성은 충분히 높으므로 재무부문 종합 보통등급인 C등급을 주겠습니다. 씨티케이는 매출 대부분을 로레알, LVMH 등 해외 고객사에 의존하는 사업구조 특성상 코로나 19로 인한 타격이 컸을 거라고 예상합니다. 2021년 3월에 론칭한 비대면 영업 플랫폼 CTK CLIP을 통한 영업활동을 지속적으로 수행해왔고 그 결과가 2022년부터 본격적으로 나타날 것으로 기대하고 있습니다.

차트 분석 ( B 등급 )

1) 주가 분석 : 씨티케이는 코로나 시기에 4,399원까지 하락하여 저점을 형성한 후 조금씩 상승해 10,000원대까지 주가를 끌어올렸습니다. '21년 하반기에 썩는 플라스틱 개발에 성공하면서 주가는 요동치기 시작했고 폭등과 폭락을 반복했지만 장기 이평선을 따라 상승하는 우상향 추세는 꺾이지 않은 상태입니다. '21년도 3분기부터 터진 거래량은 매집봉으로 보이며 장기 이평선을 따라 조금씩 상승하다 재료의 성질이나 크기에 따라 시세가 분출될 것으로 보입니다. 재료는 현 정부의 친환경 플라스틱, 탈 플라스틱 정책이 가장 강력해 보이고 부가적으로 코로나 시대가 끝남에 따라 리오프닝 수혜주로 분류될 가능성도 있다고 판단됩니다.

2) 거래량 분석 : 17년도부터 꾸준히 폭락하였지만 큰 거래량은 실리지 않았습니다. 왼쪽 거래량 차트에서 빨간색 원을 주목하세요. 그 의미는 향후 주가 상승 시 매물대를 돌파하는데 큰 부담이 없을 거라는 것입니다. 파란 원을 보시면 하락 시 거래량보다 훨씬 많은 거래량이 '21년도 3분기부터 터지고 있습니다. 세력의 매집 봉이라고 보이며 충분히 매집이 되면 재료를 던지면서 주가를 끌어올릴 거라고 보입니다.

3) 최근 미국 시장의 폭락에도 불구하고 잘 버티며 장기 이평선을 이탈하지 않았고 거래량도 터져주며 시장의 관심을 모으고 있기 때문에 차트 부문 종합 우수등급인 B등급을 주겠습니다.

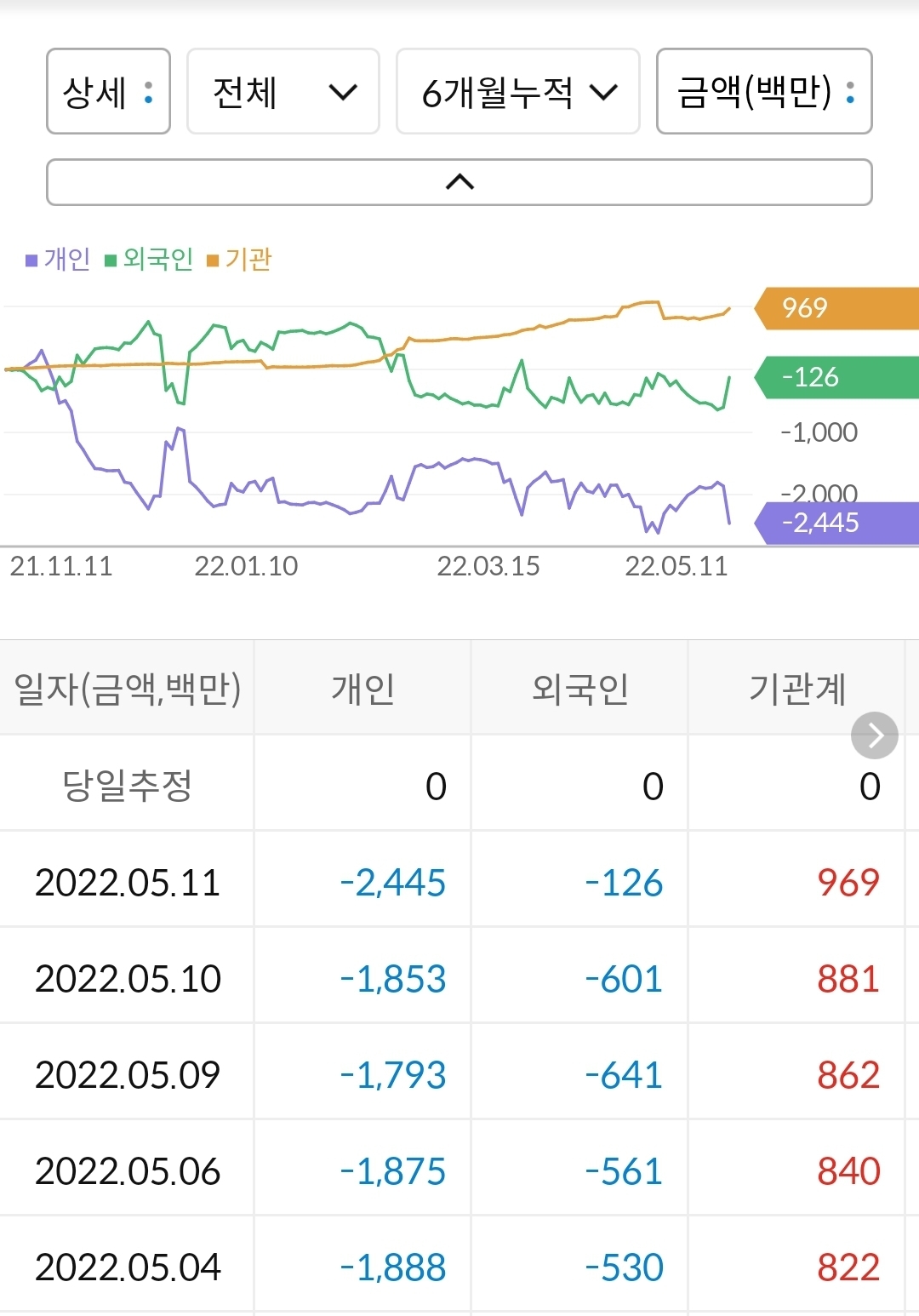

수급 분석 ( 판정 불가 )

|

|

1) 씨티케이의 수급상황을 보면 1년 동안 개인이 24억을 매도했고 외국인과 기관은 큰 관심이 없어 보입니다. 해당 종목의 세력은 거래량을 터트리며 매집한 주체일 것이며 기관과 외국인의 수급은 크게 신경 쓰실 필요 없습니다. 사실 기관과 외국인은 시총 2,000억 원 소형주에 큰 금액을 투자하는 일은 거의 없다고 보시면 됩니다. 더욱이 현재 테마주의 성격을 띠고 있기 때문에 더더욱 세력의 동향에만 집중하시면 될 것 같습니다.

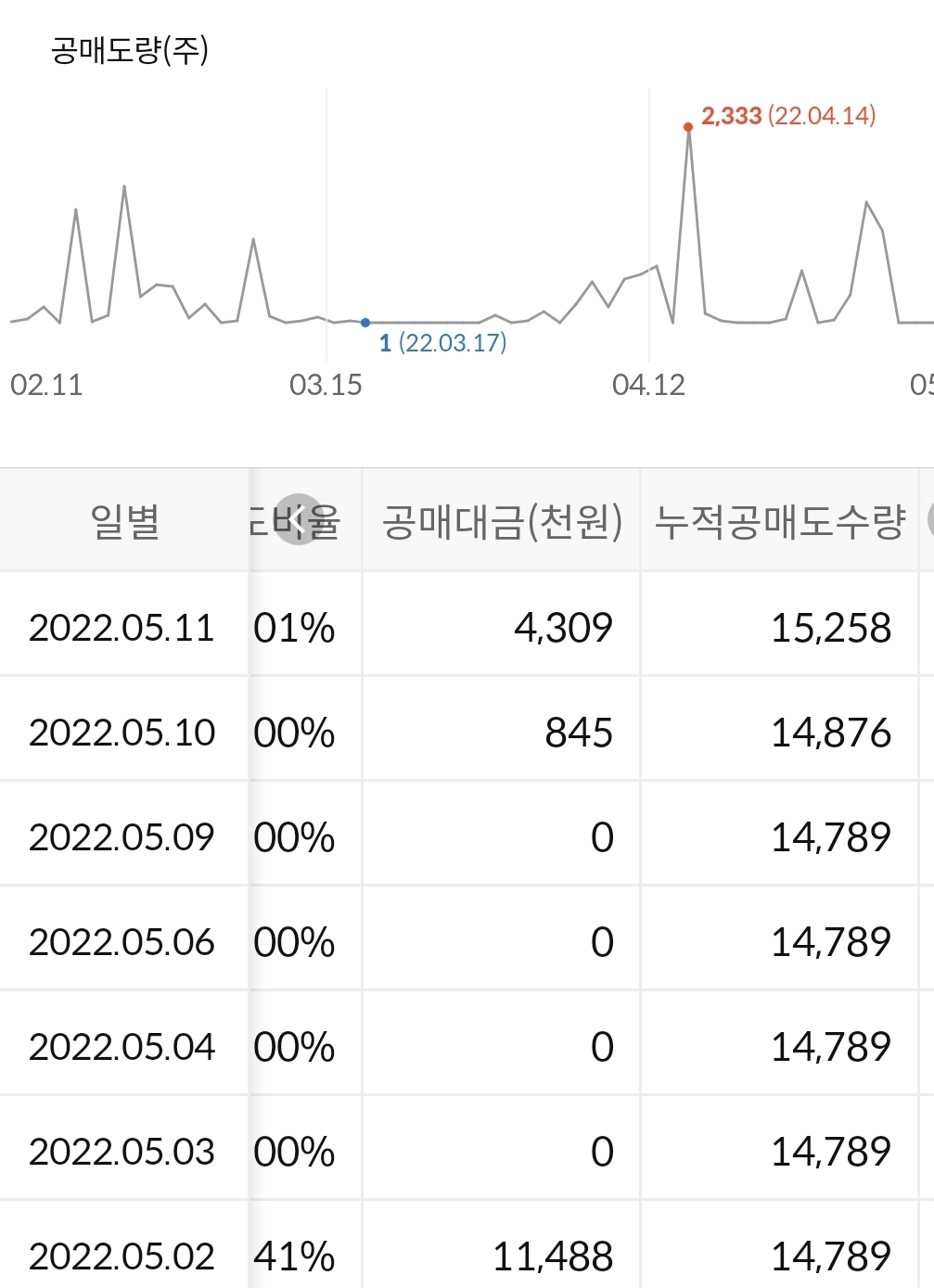

2) 소형주이다 보니 공매도 세력도 없습니다. 따라서 수급 부문은 전혀 중요하지 않으므로 종합적인 판단은 하지 않겠습니다.

2. 주가 전망

종목의 강점과 약점을 바탕으로 씨티케이의 주가를 전망해보겠습니다. 투자의 책임은 오로지 본인에게 있으므로 잘 판단하셔서 투자하시길 바랍니다.

Strong Point

- 코로나 종식에 따른 리오프닝 기대감

- 썩는 플라스틱 개발 성공, 연내 상용화 예정

- 현 정부의 친환경 플라스틱 정책의 최대 수혜주가 될 가능성

Weak Point

- 매출, 영업이익, 순이익 모두 감소하는 트리플 역성장 기록

- 정부의 정책에 따라 주가의 방향이 결정될 수 있는 테마주로 분류됨

- 세력주로서 주가의 변동성이 매우 클 예정(노약자 접근 금지)

마무리

오늘은 썩는 플라스틱을 개발한 씨티케이 종목을 분석하고 주가 전망을 해보았습니다. 다시 한번 말씀드리지만 투자의 책임은 오로지 본인에게 있으므로 제 분석 내용은 참고만 해주시길 바라며 즐겁고 성공하는 투자가 되시길 바랍니다. 아래 관련 좋은 분석글 링크를 올려놓았으니 참고하시기 바랍니다.

기아 종목 분석 및 전망

대한민국 코스피 시장에 상장된 우리나라 대표 완성차 기업 기아의 종목 분석 및 주가 전망에 대해 분석해보겠습니다. 관련 검색어로는 기아 종목 분석, 기아 주가 전망, 완성차 관련주 등이 있

ddomi.tistory.com

<석탄 관련주>GS글로벌 종목 분석 및 주가 전망

대한민국 코스피 시장에 상장된 석탄 관련주 GS글로벌의 종목 및 주가 전망에 대해 분석해보겠습니다. 세밀한 분석을 위해 글과 숫자가 다른 짜집기 글에 비해 많습니다. 읽는 것만으로 해당 종

ddomi.tistory.com

'주식 종목 분석 > 의류, 식품, 유통, 화장품, 렌탈' 카테고리의 다른 글

| F&F 주가 전망 및 분석(목표 주가 포함) (0) | 2022.06.08 |

|---|---|

| 아모레퍼시픽 주가 전망 및 분석(목표 주가 포함) (0) | 2022.05.31 |

| 티앤엘 주가 전망 및 분석(목표주가 포함) (0) | 2022.05.22 |

| 웰크론 주가 전망 및 분석(목표가 포함) (0) | 2022.05.18 |

| (우량주)LG생활건강 종목 분석 및 전망 (0) | 2022.05.09 |