셀트리온헬스케어 주가 전망 및 분석(목표 주가 포함)

- 주식 종목 분석/제약, 바이오, 진단키트

- 2022. 6. 7.

여러분들의 시간을 아껴주고 돈을 지켜주는 분석 전문가 LIKEBEE 입니다.

투자하기 전 재무, 차트, 수급, 공시를 분석하는 건 기본 중의 기본입니다.

"시간만 낭비하는 주식 관련 짜집기 글을 보고 싶지 않으시다면 검색어 뒤에 LIKEBEE를 넣어주세요.!"

(예시) 검색어 : 삼성전자 주가 LIKEBEE, 블로그 방문하셔서 우측 상단 검색란에 원하시는 종목을 검색해주세요.

대한민국 코스닥 시장에 상장된 셀트리온헬스케어의 재무, 차트, 수급을 분석한 후 공시사항을 점검하고 이를 바탕으로 향후 주가 전망에 대해 알아보겠습니다. 세밀한 분석을 위해 다른 짜깁기 글에 비해 글과 숫자가 많지만, 읽는 것만으로도 여러분의 시간과 돈을 아낄 수 있습니다.

1. 종목 분석

1) 종목명 : 셀트리온헬스케어

2) 관련 테마 : 셀트리온, 바이오시밀러

3) 액면가 : 1,000원

4) 시가총액 : 9조 5,000억 원

5) 유통주식수 : 94,481,163 (59.7%)

6) 대주주 지분율 : 38.1% (셀트리온홀딩스)

7) 외국인 지분율 : 15.38%

기업 개요

셀트리온 헬스케어는 셀트리온이 개발한 바이오의약품(바이오시밀러, 바이오베터, 바이오신약)들의 글로벌 마케팅 및 유통, 판매를 독점하여 담당하고 있습니다. 주력 상품으로는 램시마, 트룩시마, 허쥬마 등이며 글로벌 제약사인 화이자, Teva 등을 포함하여 110여 개 국가에서 30개 파트너와 판매 및 유통 파트너십을 구축하고 있습니다. 현재 셀트리온을 중심으로 셀트리온 계열사들의 성장성이 둔화되고 있는 상황이며 시장은 역성장의 가능성도 존재한다고 판단하고 있습니다. 자세한 분석은 아래 내용을 참고해주시기 바랍니다.

재무 분석 ( C 등급 )

1) Positive(긍정) - 매출액 증가

- 매출액 1조 8,044억 (10.9% 증가)

2 ) Negative(부정) - 영업이익, 당기순이익 역성장

- 영업이익 1,944억 (-44.9% 감소)

- 당기순이익 1,525억 (-36.5% 감소)

3) 특이사항

- 렉키로나 재고 자산 충당금 및 개발비 반영에 따른 영업이익 역성장

4) 종합평가

- 코로나 19 치료제 렉키로나 시장성 하락(오미크론 치료 효과 미미)

- 22년 1분기 실적은 영업이익 450억 원 기록

- 수익성이 높은 트룩시마 매출 회복세 및 램시마 SC 매출 비중 확대

- 주가가 많이 하락했음에도 시총 10조에 육박하는 종목인데 여전히 영업이익은 2,000억에 불과, 사실상 유통 및 마케팅이 주 사업영역이지만 셀트리온과 같은 바이오 섹터로 분류되어 고 프리미엄을 받고 있는 상황. 하지만 하반기 아반스틴, 스텔라라 등의 신제품이 출시되며 트룩시마 및 램시마의 매출이 회복되는 점을 감안하여 재무부문 종합등급은 C등급으로 평가

차트 분석 ( C 등급 )

1) 주가 분석

- 20년 3월 코로나 팬데믹 선언 ▼ 주가 53,590원까지 하락

- 연준의 무제한 양적완화 선언으로 글로벌 지수 폭등 ▲ 주가 100,000원대 회복

- 20년 영업이익 4배 성장 및 코로나 치료제 개발 ▲ 주가 170,000원대 상승

- 21년 역성장 및 코로나 치료제 렉키로나 사실상 실패 ▼ 주가 60,000원까지 하락

2) 거래량 분석

- 처참히 줄어든 거래량을 보면 셀트리온 헬스케어에 대한 시장의 무관심을 알 수 있음

3) 특이사항

- 아직도 추정 PER는 50배

4) 종합평가

- 차트상 단기 바닥은 54,000원이라고 보이나 반등 시 거래량이 미비해 언제든 붕괴될 수 있음

- 고 PER를 유지해야 할 이유를 시장에 스스로 증명해야 하는 상황

- 시장은 셀트리온 헬스케어를 바이오 섹터로서 고 프리미엄을 줘야 할 이유를 찾지 못한 상황

- 주가의 거품이 많이 빠지고 있는 점은 감안하여 차트 부문 종합등급은 C등급으로 평가

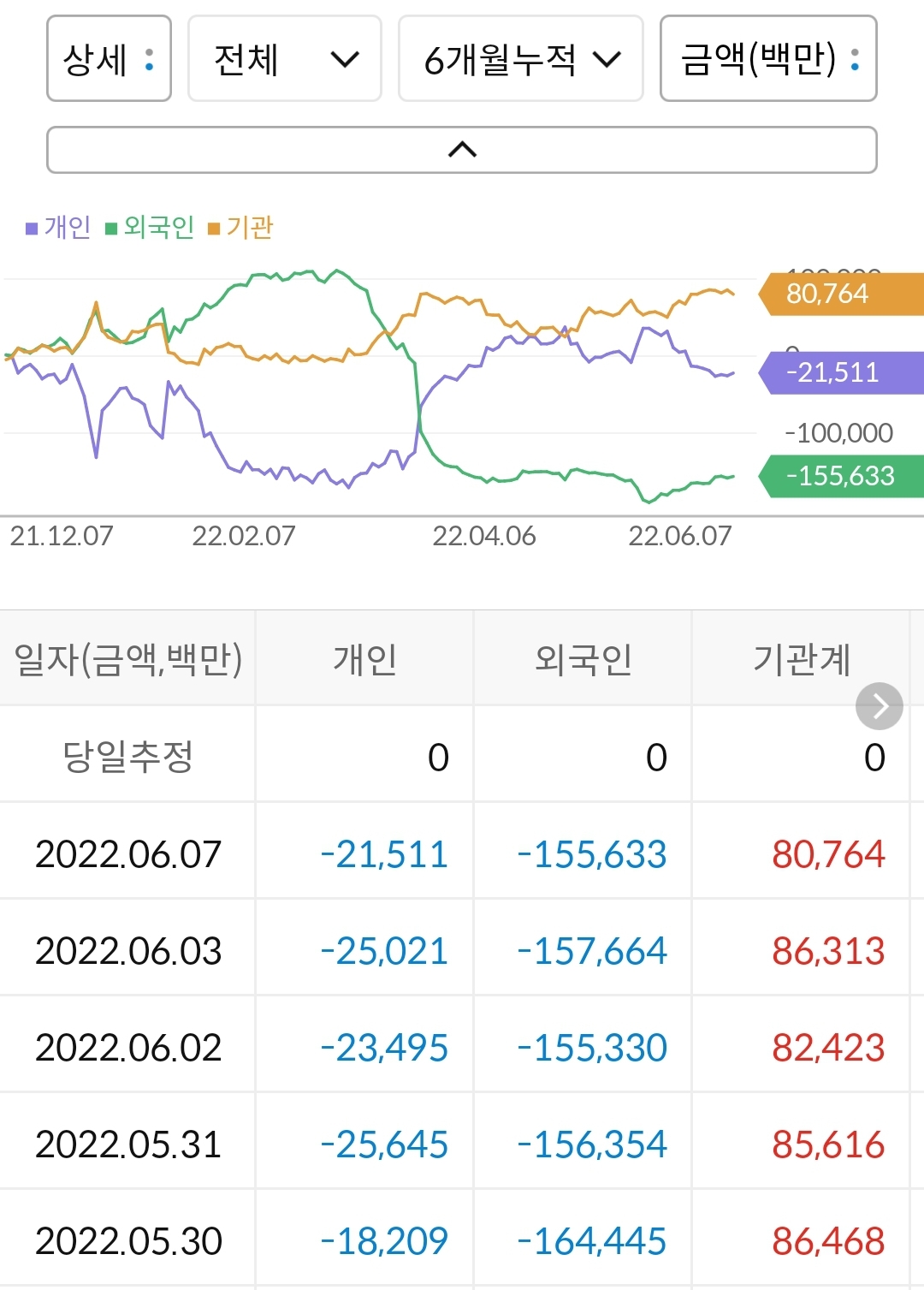

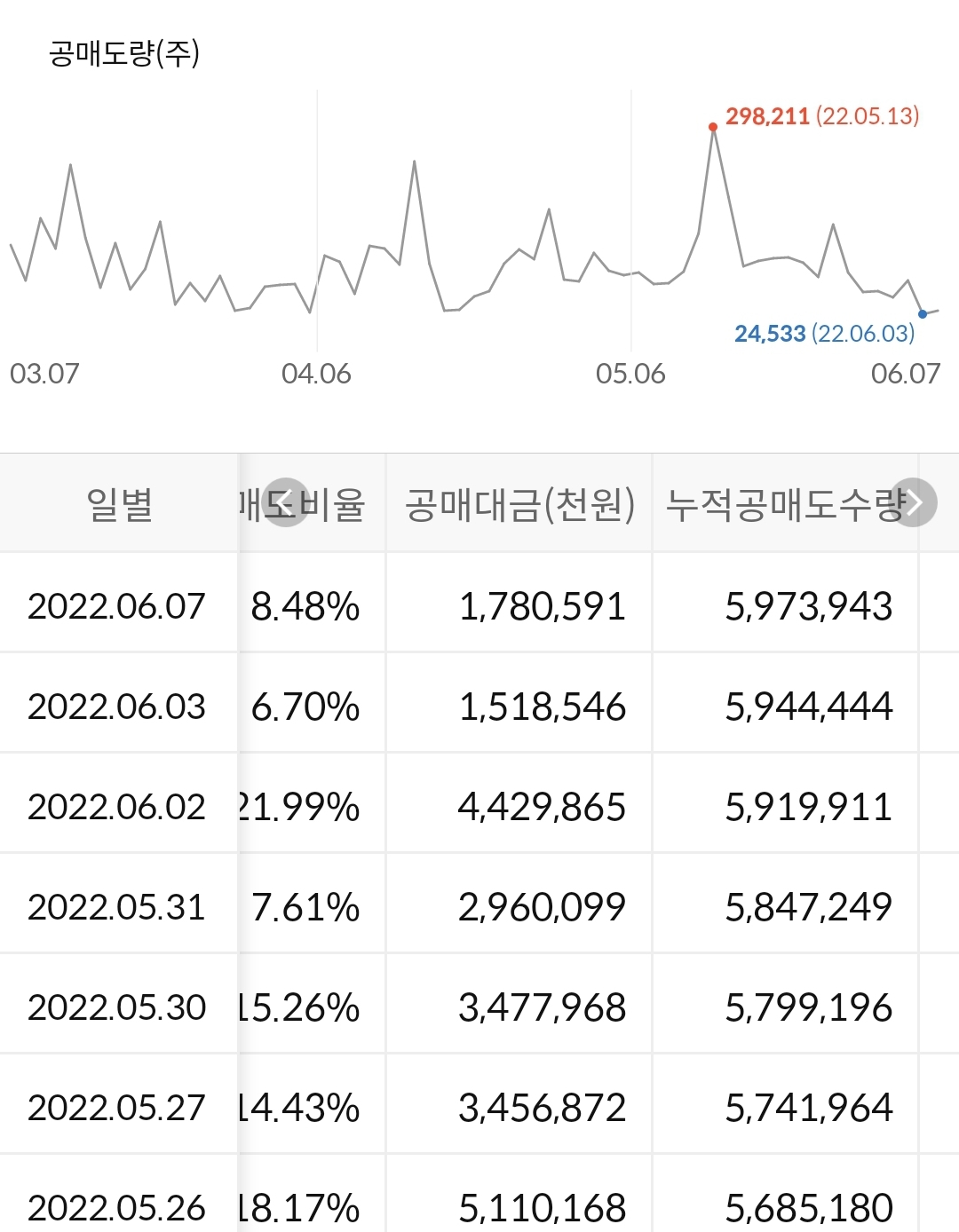

수급 분석 ( D 등급 )

|

|

1) 6개월 누적 수급

- 개인이 -215억 매도, 외국인이 1,556억 매도, 기관이 807억 매수

2) 공매도 누적 수급

- 누적 공매도 금액은 6,200억으로 추산되며 이는 셀트리온 헬스케어 시총 9조 5,000 억대 비 6.8%에 해당

3) 종합판단

- 누적 공매도 금액 1조를 향해 가는 중

- 코스닥 시총 순위 2~3위에 랭크되어 있음에도 거래량 및 거래대금은 중형주 수준

- 22년 양호한 실적을 기록할 것으로 전망되나, 애초에 과도한 시총이 문제

- 위 사항들을 종합해서 수급 부문 종합등급은 D등급으로 평가

2. 중요 공시 ( 0 건)

최근 공시중 투자 시 반드시 확인해야 할 중요 공시는 없습니다.

3. 주가 전망

종목의 강점과 약점을 바탕으로 셀트리온 헬스케어의 주가를 전망해보겠습니다. 투자의 책임은 오로지 본인에게 있으므로 잘 판단하셔서 투자하시길 바랍니다.

Strong Point

1) 하반기 신제품 대기 중, 기존 제품 매출 회복 전망

2) 거품을 걷어내고 있는 주가

Weak Point

1) 셀트리온 그룹 성장성 둔화 및 한계 명확

2) 고 PER를 줘야 하는 이유를 시장은 더 이상 찾지 못함

3) 공매도가 좋아하는 모든 요건을 갖춤( 고평가, 성장 둔화, 단일 사업구조)

4. 목표가

재무, 차트, 수급 분석과 주가 전망에 대한 강점과 약점을 분석한 결과를 토대로 목표가를 산출하기 때문에 실제로 목표가에 도달할 가능성이 높습니다. 허황된 목표가는 제시하지 않습니다.

셀트리온헬스케어 1차 목표가 : 63,000원

셀트리온헬스케어 2차 목표가 : 69,000원

제 분석 내용은 참고만 해주시길 바라며 투자의 결과는 오로지 투자한 본인의 책임입니다. 즐겁고 성공하는 투자가 되시길 바랍니다. 아래 셀트리온헬스케어 관련된 종목들의 분석글 링크를 올려놓았으니 참고하시기 바랍니다.

SK바이오사이언스 주가 전망 및 분석(목표 주가 포함)

여러분들의 시간을 아껴주고 돈을 지켜주는 분석 전문가 LIKEBEE입니다. "시간만 낭비하는 주식 관련 짜집기 글을 보고 싶지 않으시다면 검색어 뒤에 LIKEBEE를 넣어주세요.!" (예시) 검색어 : 삼

ddomi.tistory.com

셀트리온 종목 분석 및 주가 전망

대한민국 코스피 시장에 상장된 셀트리온의 종목 분석 및 주가 전망에 대해 분석해보겠습니다. 세밀한 분석을 위해 글과 숫자가 다른 짜집기 글에 비해 많습니다. 읽는 것만으로 해당 종목에 대

ddomi.tistory.com

'주식 종목 분석 > 제약, 바이오, 진단키트' 카테고리의 다른 글

| 셀트리온 그룹 주가하락 이유 정리 (1) | 2022.06.08 |

|---|---|

| 셀트리온제약 주가 전망 및 분석(목표 주가 포함) (0) | 2022.06.07 |

| 에스디바이오센서 주가 전망 및 분석(목표 주가 포함) (0) | 2022.06.06 |

| SK바이오팜 주가 전망 및 분석(목표주가 포함) (0) | 2022.06.02 |

| 노터스 주가 전망 및 분석(목표 주가 포함) (0) | 2022.06.01 |