청담글로벌 주가 전망 및 분석(목표 주가 포함)

- 주식 종목 분석/IT, 보안, 플랫폼, 메타버스

- 2022. 6. 6.

여러분들의 시간을 아껴주고 돈을 지켜주는 분석 전문가 LIKEBEE 입니다.

투자하기 전 재무, 차트, 수급, 공시를 분석하는 건 기본 중의 기본입니다.

"시간만 낭비하는 주식 관련 짜집기 글을 보고 싶지 않으시다면 검색어 뒤에 LIKEBEE를 넣어주세요.!"

(예시) 검색어 : 삼성전자 주가 LIKEBEE, 블로그 방문하시면 주식 관련 많은 분석글이 있습니다.

대한민국 코스닥 시장에 상장된 유통업체 청담글로벌의 재무, 차트, 수급을 분석한 후 공시사항을 점검하고 이를 바탕으로 향후 주가 전망에 대해 알아보겠습니다. 세밀한 분석을 위해 다른 짜깁기 글에 비해 글과 숫자가 많지만, 읽는 것만으로도 여러분의 시간과 돈을 아낄 수 있습니다.

1. 종목 분석

1) 종목명 : 청담글로벌

2) 관련 테마 : 유통, 중국, 빅데이터

3) 액면가 : 500원

4) 시가총액 : 1,570억 원

5) 유통주식수 : 8,857,805 (43.1%)

6) 대주주 지분율 : 45.2% (최석주)

7) 외국인 지분율 :3.56%

기업 개요

청담글로벌은 Beuty & Life 제품들을 글로벌 시장에서 판매될 수 있도록 컨설팅, 마케팅, 유통 Solution을 제공하는 E-Commere 기업입니다. 2021년 중국 징동 닷컴과 영유아 제품의 Vender 계약 체결에 성공했으며, 지역 별로 스토어들과 파트너십을 맺고 현지 도소매 파트너들에게 상품을 유통하고 있습니다. 동사의 매출액에 크게 기여하는 해외 브랜드로는 랑콤, 키엘, 조말론 등이 있으며 국내 브랜드로는 원진, 바닐라코, 더후 등이 있습니다. 자세한 분석 내용은 아래를 참고하시기 바랍니다.

재무 분석 ( B 등급 )

1) Positive(긍정) - 매출액, 영업이익, 자본 증가

- 매출액 1,443.5억 (87.4% 증가)

- 영업이익 96.8억 (165.2% 증가)

- 자본총계 270억 ( 452.9% 증가)

2 ) Negative(부정) - 적은 현금(유동성 리스크)

- 현금 21.5억 (-38.8% 감소)

3) 특이사항

- 자본의 증가로 재무건전성을 확보했으며, 22년 IPO를 통해 유동성 리스크를 완화시킴

4) 종합평가

- 21년 영업이익 더블업 이상에 성공

- 22년 역시 21년 영업이익 대비 더블업 이상 무난하게 성공 전망

- 중국 쪽 매출이 대부분인 것은 기회이자 리스크

- 아직까지는 단순 유통회사로 매출이 발생하고 있으나, 향후 빅데이터와 AI를 활용한 토털 솔루션 업체 성장을 목표로 하고 있음. 상장회사의 재무제표는 기업공개를 위해 장부상 영끌한 실적이므로 너무 신뢰할 필요는 없음. 하지만 아무튼 장부상 성장하고 있고 재무건전성 또한 크게 문제없다고 판단되므로 재무부문 종합등급은 B등급으로 평가

차트 분석 ( C 등급 )

1) 주가 분석

- 상장 직후 6,300원까지 주가가 하락하였으나 18% 이상 상승한 7600원 부근에서 단기 바닥을 형성

2) 거래량 분석

- 대주주 지분이 45% 이상이고 보호예수 물량을 제외하면 실제 유통가능 주식 물량은 24.9%(512만 주)에 불과한데 상장 후 첫 30분에 이미 1,000만 주 가까이 거래량이 터짐

3) 특이사항

- 유통물량이 없다 보니 호가마다 탄탄하게 받쳐줄 물량이 부족함. 상승도 쉽고, 하락도 쉽다.

4) 종합평가

- 중국 쪽 매출이 대부분이고 2대 주주도 중국인

- IPO를 통해 거둬들인 현금으로 토털 솔루션 업체로 거듭날 예정이라고 하나, 사실상 목표일 뿐 아직까진 중국 쪽 온라인 채널 뚫은 유통업체에 불과함

- 유통물량도 적고 주식 종목 중 유통 섹터는 주가에 프리미엄보다는 할인을 받는 섹터이므로 미래 AI, 빅데이터 등의 단어는 조심해서 받아들일 필요가 있어 보입니다. 현재 주가의 PER는 15배로 적정하다고 판단되어 차트 부문 종합등급은 C등급으로 평가

수급 분석 ( D 등급 )

|

|

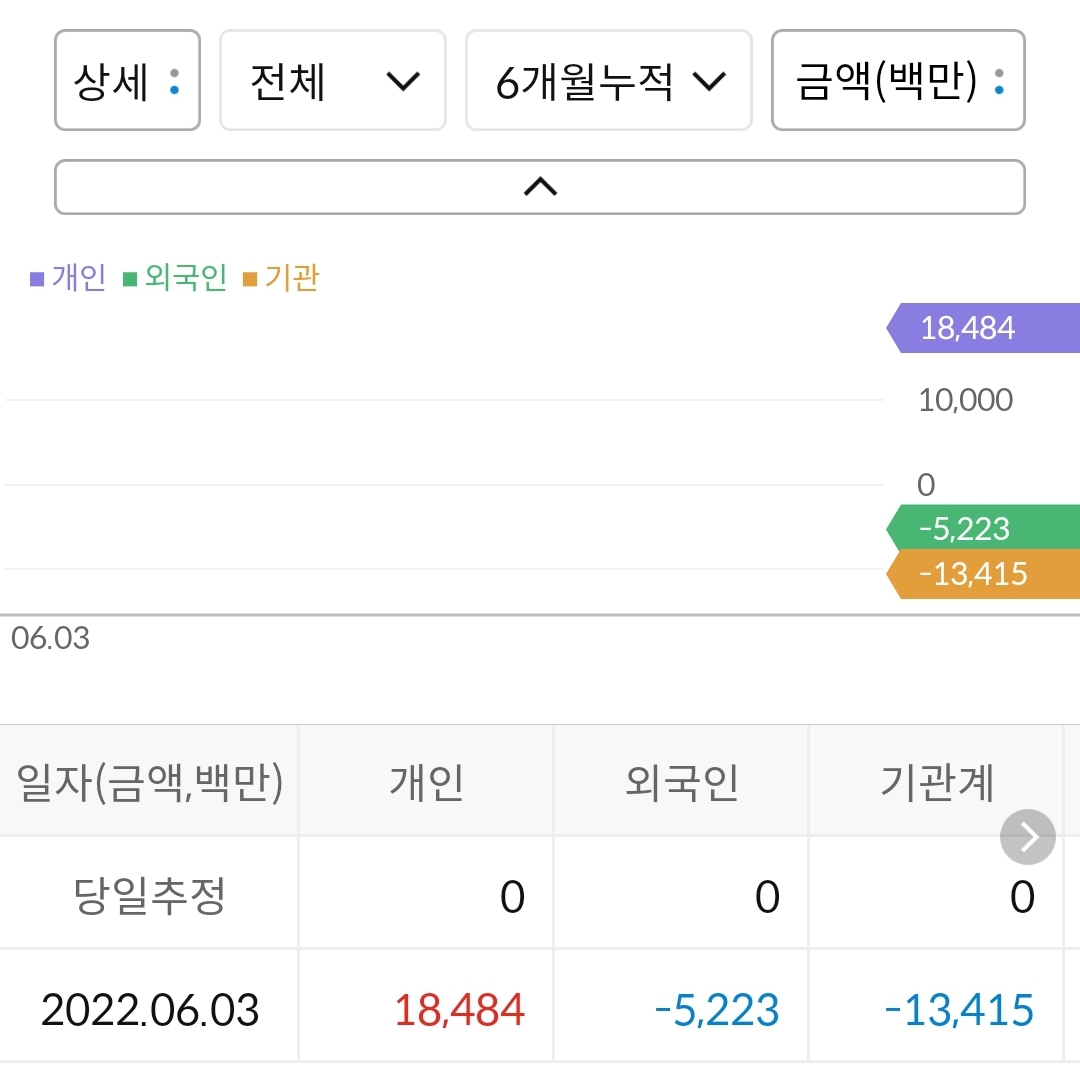

1) 6개월 누적 수급

- 개인이 -1,84억 매수, 외국인이 -52억 매도, 기관이 -134억 매도

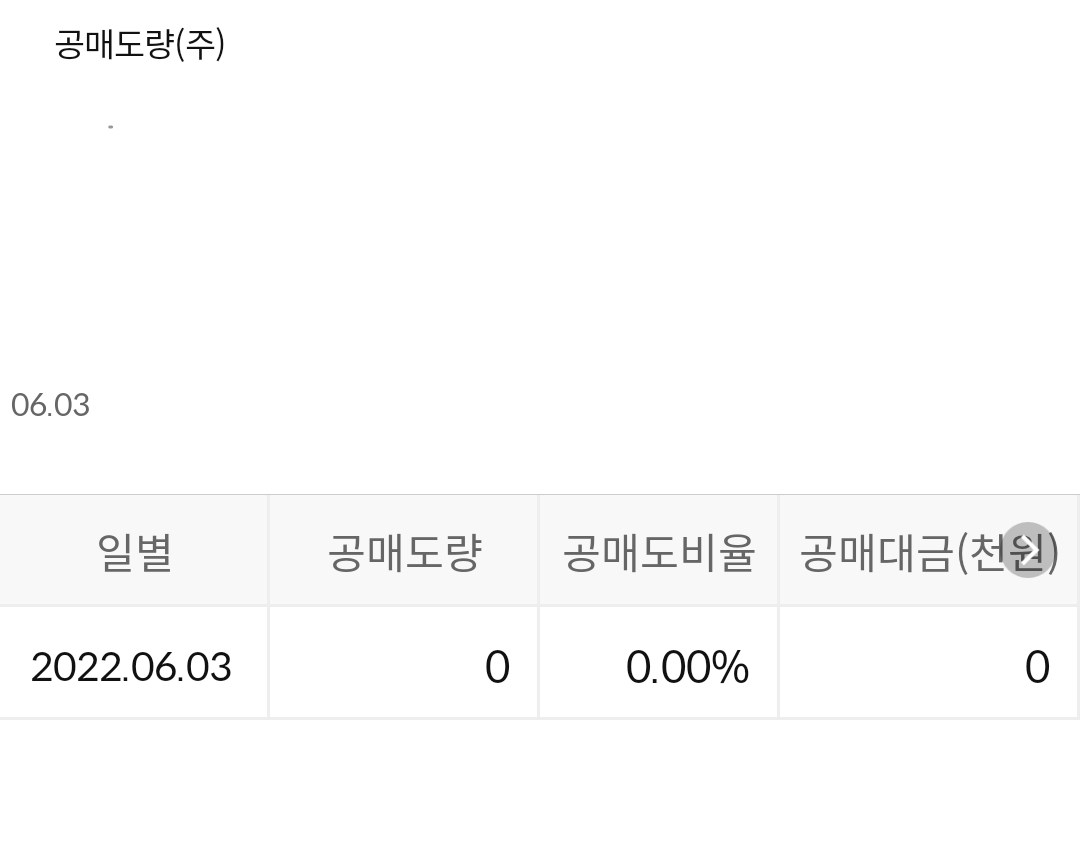

2) 공매도 누적 수급

- 누적 공매도 금액은 없습니다.

3) 종합판단

- 소형주이고 기술장벽이 존재하지 않는 유통 섹터이다 보니 메이저 수급은 큰 관심이 없어 보임

- IPO 경쟁률에서 확인했듯이 시장의 큰 관심을 받기 힘들어 보임

- 다만 현재 시장에 풀린 유통물량이 적다 보니 품절 주로서 단기 큰 시세는 나올 가능성도 있음.

- 위의 내용을 종합하여 수급 부문 종합등급은 D등급으로 평가

2. 중요 공시 ( 0 건)

최근 공시중 투자 시 반드시 확인해야 할 중요 공시는 없습니다.

3. 주가 전망

종목의 강점과 약점을 바탕으로 청담 글로벌의 주가를 전망해보겠습니다. 투자의 책임은 오로지 본인에게 있으므로 잘 판단하셔서 투자하시길 바랍니다.

Strong Point

1) 21년 더블업, 22년에도 더블업 이상 성장할 것

2) 유통물량이 500만 주에 불과해 품절 주 테마 편입 가능성 존재

Weak Point

1) 청약 경쟁률 80:1에 불과할 정도로 시장 소외주

2) 기술 프리미엄 없는 유통 섹터

3) 신뢰하기 어려운 중국 시장 쪽 매출이 대부분, 2대 주주도 중국인

4. 목표가

재무, 차트, 수급 분석과 주가 전망에 대한 강점과 약점을 분석한 결과를 토대로 목표가를 산출하기 때문에 실제로 목표가에 도달할 가능성이 높습니다. 허황된 목표가는 제시하지 않습니다.

청담글로벌 1차 목표가 : 9,000원

청담글로벌 2차 목표가 : - (최초 공모당시 밴드 상단가 까지를 1차 목표가로 정했으나 장기적인 관점에서는 신규 상장주+ 소형주 + 기술진입장벽이 없는 섹터이다 보니 2차 목표가는 설정하지 않겠습니다.)

제 분석 내용은 참고만 해주시길 바라며 투자의 결과는 오로지 투자한 본인의 책임입니다. 즐겁고 성공하는 투자가 되시길 바랍니다. 아래 청담글로벌 관련된 종목들의 분석글 링크를 올려놓았으니 참고하시기 바랍니다.

노터스 주가 전망 및 분석(목표 주가 포함)

여러분들의 시간을 아껴주고 돈을 지켜주는 분석 전문가 LIKEBEE 입니다. 투자하기 전 재무, 차트, 수급, 공시를 분석하는 건 기본 중의 기본입니다. "시간만 낭비하는 주식 관련 짜집기 글을 보고

ddomi.tistory.com

'주식 종목 분석 > IT, 보안, 플랫폼, 메타버스' 카테고리의 다른 글

| 안랩 주가 전망 및 분석(목표주가 포함) (0) | 2022.06.19 |

|---|---|

| 카카오 주가 전망 및 분석(목표 주가 포함) (0) | 2022.06.17 |

| NAVER 주가 전망 및 분석(목표 주가 포함) (0) | 2022.05.26 |

| 맥스트 주가 전망 및 분석(목표가 포함) (0) | 2022.05.21 |

| <메타버스 관련주>엔비티 주가 전망 및 분석 (0) | 2022.05.15 |