하나머티리얼즈 주가 전망 및 분석(배당, 목표 주가)

- 주식 종목 분석/반도체, 전자, 전기

- 2022. 7. 6.

대한민국 코스닥 시장에 상장된 하나머티리얼즈의 재무, 차트, 수급을 분석한 후 공시사항을 점검하고 이를 바탕으로 향후 주가 전망 및 목표 주가에 대해 알아보겠습니다. 세밀한 분석을 위해 다른 짜깁기 글에 비해 글과 숫자가 많지만, 읽는 것만으로도 여러분의 시간과 돈을 아낄 수 있으니 종목 매수 전 LIKEBEE를 검색 또는 즐겨찾기 등록해 분석자료를 확인해주세요. 혹시 다른 종목이 궁금하시다면 우측 상단에 검색창을 활용하시면 좀 더 빨리 자료를 찾으실 수 있습니다.

1. 종목 분석

1) 종목명 : 하나머티리얼즈

2) 관련 테마 : 반도체

3) 액면가 : 500원

4) 시가총액 : 8,375억 원

5) 유통주식수 : 10,299,254(52.1%)

6) 대주주 지분율 : 45.2% (하나마이크론)

7) 외국인 지분율 : 25.36%

기업 개요

하나머티리얼즈는 실리콘 및 실리콘 카바이드 소재의 일렉트로드와 링 제조 및 판매를 주요 사업으로 하는 기업입니다. 해당 제품들은 반도체 제조공정 중 에칭공정에 사용되는 핵심 부품인 실리콘 소재의 일렉트로드와 링 등으로 반도체 칩 생산의 수율과 제품의 성능을 결정하는 반도체 공정 중 핵심 부품 중 하나입니다. 자세한 분석은 아래 내용을 참고해 주시기 바랍니다.

재무 분석 ( A 등급 )

1) Positive(긍정) - 매출액, 영업이익 증가

- 매출 2,711.0억(35.1% 증가)

- 영업이익 822.7억(54.9% 증가)

2 ) Negative(부정) - 재무 부문 부정적인 요소 없음

3) 특이사항

- 영업이익률이 30%가 넘는 고수익 사업 구조

4) 종합평가

하나머티리얼즈는 2021년 고객 다변화에 성공하며 외형 및 수익성 성장에 성공했습니다. 기존 TEL 중심에서 Lam Research 등으로 고객 다변화에 성공했으며, 반도체 공정상 Si Ring, SiC 등과 같은 소모성 부품 시장의 타이트한 공급으로 영업이익률 30%대에 도달하며 공급 우위의 시장을 누렸습니다.

하나머티리얼즈의 22년 1분기 실적은 매출액 804억, 영업이익 244억으로 시장 전망치에 거의 근접한 실적을 기록했습니다. 1분기는 삼성전자 및 TSMC의 투자 비수기임에도 2021년 다변화한 고객들과의 거래를 통해 안정적인 이익을 창출했으며 하반기로 갈수록 삼성전자와 다변화된 고객의 발주량이 점차 증가할 것으로 전망합니다.

이런 시장 전망에 따라 하나머티리얼즈는 2022년 4월 8일 1,000억 규모의 신규 공장 건설을 발표했습니다. 토지를 제외한 건물 및 장비에 온전히 1,000억을 투자하는 건으로 상반기에 발표한 하나머티리얼즈의 연간 보고서에 따르면 아산 2공장의 완공으로 인해 하나머티리얼즈의 케파는 약 2배가 될 것으로 예상하고 있습니다.

고부가가치 상품인 Sic Parts의 연관 매출 및 매출 비중이 점차 확대되고 있으며 공급 우위의 시장이 아직 유지되고 있기에 30% 이상의 영업이익 구조는 당분간 견조하게 유지될 것입니다. 따라서 하나머티리얼즈의 재무 부문 종합등급은 A등급으로 평가하겠습니다.

차트 분석 ( C 등급 )

1) 주가 분석

- '20년 3월 코로나 팬데믹 선언 ▼ 주가 9,850원까지 하락

- 미 연준 무제한 양적완화 선언, 글로벌 지수 폭등 ▲ 주가 30,000원대 상승

- 코로나로 인한 IT 서버증설, 비대면 업무 증가 등 반도체 수요 폭증 ▲ 주가 50,000원대 상승

- 넘치는 수요에 비해 타이트한 공급량으로 영업이익률 30% 돌파 ▲ 주가 66,000원대 하락

- 반도체 피크 아웃 우려 및 글로벌 지수 하락기 진입 ▼ 주가 44,000원까지 하락

2) 거래량 분석

- 거래량 차트를 보면 시장의 관심이 조금씩 멀어지는 중

3) 특이사항

- 현재 40,000원 구간에서는 반드시 지지해줘야 하는 생명선

4) 종합평가

하나머티리얼즈의 주가 차트는 실적 및 시장 상황과는 별개로 굉장히 위태로운 상황입니다. 만약 40,000원 생명선을 이탈한다면 28,000원~30,000원 전까지는 마땅한 지지라인이 없으므로 작은 거래량으로도 큰 폭으로 하락할 것이며, 해당 구간까지 지지 테스트를 위해 내려갈 확률이 매우 높습니다.

하나머티리얼즈는 2019년 1분기부터 급속도로 증가해온 실적 성장세가 조금은 둔화된 감이 있지만 워낙 급속도로 성장해왔고, 올해도 4분기까지 지속 성장할 전망이기에 현재의 주가 하락이 과한면이 없잖아 있습니다. 하지만 반도체 피크아웃 우려와 글로벌 지수 폭락에 따른 투심 악화가 겹치면서 주가가 폭락한 것이므로 향후 반도체 시장의 일정 수준 이상의 수요가 확인되고 지수 폭락도 멈춘다면 현재 구간에서 지지하며 재 반등을 노릴 가능성이 충분히 존재합니다.

하지만 차트상 쌍봉을 형성했고 현재 너무 위태로운 자리에 서있기에 확인하고 투자하는 전략이 반드시 필요한 상황입니다. 지지여부를 충분히 확인하시고 만약 지지선이 깨진다면 그다음 지지선까지 긴 호흡으로 지켜보며 대응할 필요가 있습니다.

위 모든 가능성과 리스크를 고려하여 하나머티리얼즈의 차트 부문 종합등급은 C등급으로 평가하겠습니다.

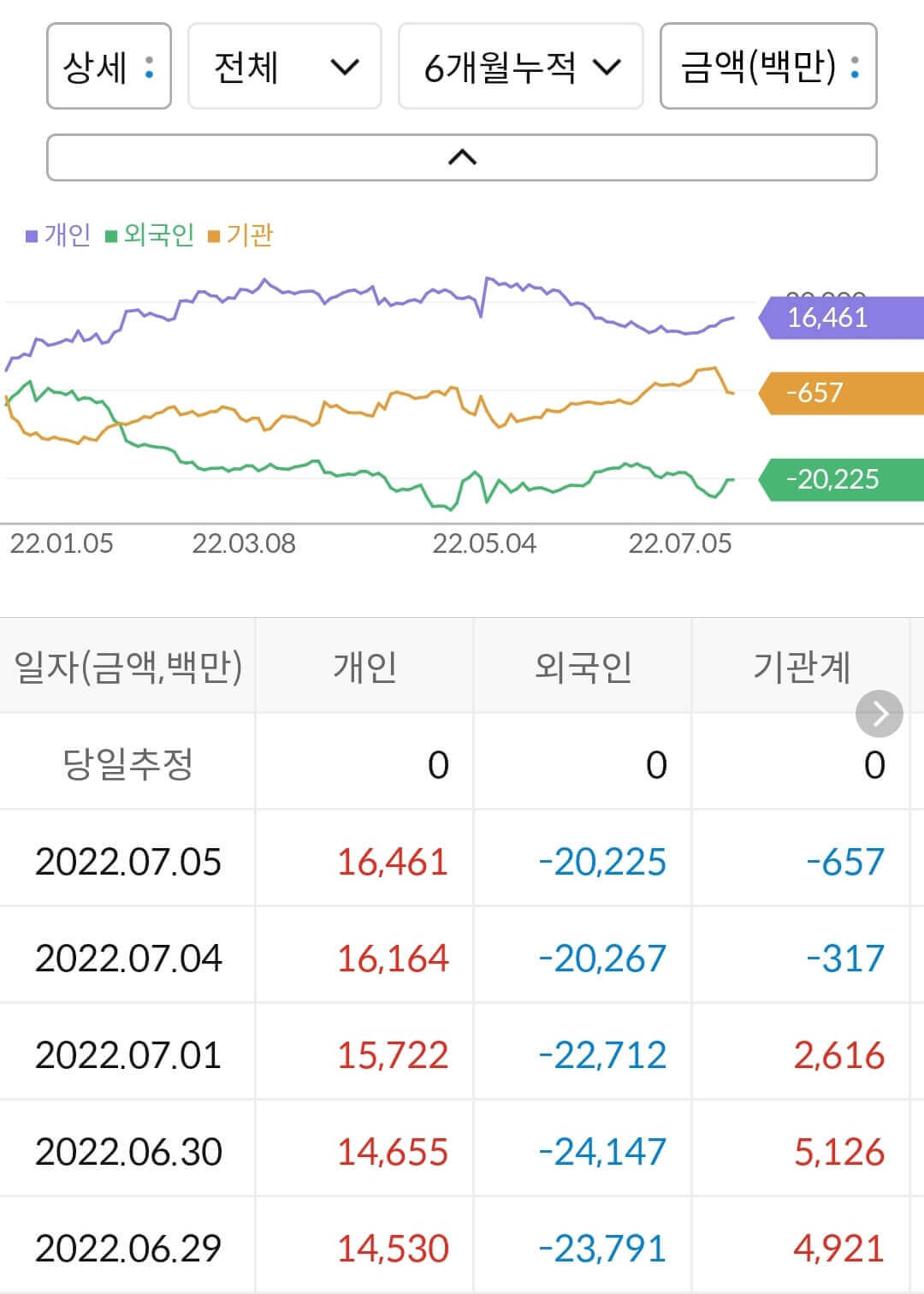

수급 분석 ( C 등급 )

|

|

1) 6개월 누적 수급

- 개인이 164억 매수, 외국인이 202억 매도, 기관이 6억 매도

2) 공매도 누적 수급

- 누적 공매도 금액은 230억으로 추산되며 이는 한세실업 8,300억 대비 2.8%에 해당

3) 종합판단

누적 수급 차트를 보시면 글로벌 재정 긴축에 따른 투심 악화와 유동성 부족으로 큰 수급이 들어오고 있지 않는 상황입니다. 주가가 큰 폭 하락했음에도 뚜렷한 매수 대기 수급도 보이지 않고 현재 큰 폭의 주가하락을 이끌 만큼 매도 수급이 강한 상황도 아닙니다. 위에서 언급했다시피 유동성이 부족한 시기에는 거래량이 충분하지 않아 주가 하락에 따른 저가 매수세도 굉장히 약해 작은 거래량으로 주가가 큰 폭으로 하락하는 경우가 많이 있습니다. 이런 상황을 하락 모멘텀에 예민하게 반응하는 시기라고 표현합니다.

일일 공매도 수급은 꾸준히 들어오고 있습니다. 아직까지 주가 상승에 부담되는 수준의 누적 공매도 수급은 아니라고 보이며 리스크 관리 차원에서 헷지 물량이 들어오는 것이라고 조심스럽게 예측해볼 수 있습니다. 다만 향후 공매도 추이에 따라 반도체 피크 아웃을 겨냥한 차익실현 물량일 수도 있으니 꾸준히 관찰해야 할 것입니다.

투심 최악의 시기임을 감안해서 하나머티리얼즈의 수급 부문 종합등급은 C등급으로 평가하겠습니다.

2. 중요 공시 ( 0 건) 및 배당 규모

1) 신규시설투자

- 투자 금액 : 1,000억원

- 투자 목적 : 아산 제 2 공장 건설

2) 배당 규모(예상)

- 주당 배당금 : 700원

- 시가 배당률 : 1.6%

- 배당 지급일 : 중간+기말 배당

3. 주가 전망

종목의 강점과 약점을 바탕으로 하나머티리얼즈의 주가를 전망해보겠습니다. 투자의 책임은 오로지 본인에게 있으므로 잘 판단하셔서 투자하시길 바랍니다.

Strong Point

1) SiC Parts 연간 매출액 증가 및 매출 비중 급격히 증가 중

2) 영업이익률 30% 유지하는 공급 우위의 시장

3) 하반기 반도체 메이커들의 대규모 투자 예정

Weak Point

1) 꾸준이 들어오는 일일 공매도 수급은 향후 주가에 부담

2) 글로벌 재정 긴축에 따른 지수 불안정성

3) 위태로운 주가 위치, 깨지면 하락 직행

4) 반도체 피크 아웃에 대한 시장 우려가 반도체 전 섹터에 영향

4. 목표가

재무, 차트, 수급 분석과 주가 전망에 대한 강점과 약점을 분석한 결과를 토대로 목표가를 산출하기 때문에 실제로 목표가에 도달할 가능성이 높습니다. 허황된 목표가는 제시하지 않습니다.

하나머티리얼즈 1차 목표가 : 48,000원

하나머티리얼즈 2차 목표가 : 55,000원

현재 주가 폭락으로 인해 주가 프리미엄을 거의 다 반납한 PER 11배입니다. 올해도 고성장을 지속할 기업의 전망에도 불구하고 반도체 전체 섹터에 대한 조정과 지수 폭락으로 인한 조정을 동시에 받아 과대 낙폭 한 것으로 보이기에 보수적인 PER 15배를 기준으로 목표가를 설정하였습니다.

제 분석 내용은 참고만 해주시길 바라며 투자의 결과는 오로지 투자한 본인의 책임입니다. 즐겁고 성공하는 투자가 되시길 바랍니다. 다른 종목이 궁금하시다면 우측 상단 검색창을 활용하여 검색해주시고 아래 다른 종목들의 분석글 링크를 올려놓았으니 참고하시기 바랍니다.

'주식 종목 분석 > 반도체, 전자, 전기' 카테고리의 다른 글

| 대덕전자 주가 전망 및 분석(배당, 목표 주가) (1) | 2022.07.08 |

|---|---|

| 하나마이크론 주가 전망 및 분석(목표 주가) (0) | 2022.07.07 |

| 한솔케미칼 주가 전망 및 분석(배당, 목표 주가) (0) | 2022.06.30 |

| 한미반도체 주가 전망 및 분석(배당, 목표주가) (0) | 2022.06.29 |

| DB하이텍 주가 전망 및 분석(배당, 목표 주가) (0) | 2022.06.22 |