동국제약 주가 전망 및 분석(배당, 목표 주가)

- 주식 종목 분석/제약, 바이오, 진단키트

- 2022. 7. 6.

대한민국 코스닥 시장에 상장된 동국제약의 재무, 차트, 수급을 분석한 후 공시사항을 점검하고 이를 바탕으로 향후 주가 전망 및 목표 주가에 대해 알아보겠습니다. 세밀한 분석을 위해 다른 짜깁기 글에 비해 글과 숫자가 많지만, 읽는 것만으로도 여러분의 시간과 돈을 아낄 수 있으니 종목 매수 전 LIKEBEE를 검색 또는 즐겨찾기 등록해 분석자료를 확인해주세요. 혹시 다른 종목이 궁금하시다면 우측 상단에 검색창을 활용하시면 좀 더 빨리 자료를 찾으실 수 있습니다.

1. 종목 분석

1) 종목명 : 동국제약

2) 관련 테마 : 제약

3) 액면가 : 500원

4) 시가총액 : 8,958억 원

5) 유통주식수 : 23,432,733(52.7%)

6) 대주주 지분율 : 46.0% (권기범)

7) 외국인 지분율 : 18.40%

기업 개요

동국제약은 의약품 제조 및 판매를 주요 사업으로 하고 있는 기업이며 오랜 기간 꾸준한 수요를 유지하고 있는 스테디셀러 의약품을 대거 확보하고 있습니다. 오라메디, 마데카솔, 인사돌 등과 같은 상비약부터 항암제와 같은 전문 의약품까지 넓은 범위의 라인업을 보유하고 있습니다. 자세한 분석은 아래 내용을 참고해주시기 바랍니다.

재무 분석 ( B 등급 )

1) Positive(긍정) - 매출액 증가, 현금 증가

- 매출 5,941.9억(6.3% 증가)

- 현금 854.4억(56.7% 증가)

2 ) Negative(부정) - 영업이익 감소, 부채 증가

- 영업이익 632.2억(-25.4% 감소)

- 부채 2,684.3억(18.1% 증가)

3) 특이사항

- 외형 성장에도 불구하고 원가 및 비용 상승으로 영업이익 역성장

4) 종합평가

동국제약은 21년 코로나로 인한 유동인구 감소로 일반의약품 판매 부문 성장이 둔화되었으며 원재료 및 마케팅 비용의 상승은 수익성을 소폭 훼손시켰습니다. 하지만 전문의약품 및 헬스케어 부문에서 선방하며 해당 악재를 일부 상쇄한 것은 불행 중 다행으로 판단합니다.

22년 1분기 실적은 은 매출액 1,657억, 영업이익 234억으로 시장 전망치를 상회 하는 실적을 기록했습니다. 21년 유동인구 감소에 따른 일반 의약품 판매 감소가 코로나 엔데 믹에 따라 유동인구가 증가하자 일반의약품 부문에서 매출이 7% 가까이 상승했으며 전문의약품, 헬스케어, 동국 생명과학 등 동국제약의 전 사업 부문 매출이 10~25% 고르게 상승한 점이 실적 성장의 기반으로 보입니다.

특히 고부가가치의 화장품 사업에서 나날이 브랜드 인지도를 높이고 있는 점은 굉장히 고무적인 현상입니다. 기업이 매출을 발생시킬 수 있는 제품군이 복잡하고 다양할수록 그 기업의 펀더멘탈은 탄탄해지고 수익 방어력이 굉장히 높아집니다. 동국제약은 그 성장 과정에 진입해있다고 보이며, 마데카솔의 피부 재생능력을 기반으로 한 물질을 코스메틱 시장에 접목시켜 탄생한 센텔리안 24를 필두로 매년 15~20%에 가까운 고성장을 지속해오고 있습니다.

2021년을 제외하고 일반의약품, 전문의약품 헬스케어 전 사업부에서 꾸준히 성장을 지속해온 동국제약의 성장은 2022년도 지속될 것이 확실해 보입니다. 특히 마진율이 높은 ETC(전문의약품) 부문에서 매년 20%에 가까운 성장을 이뤄내고 있다는 점은 매우 놀라우며 우유주사로 유명한 프로포폴을 중심으로 지속적으로 라인업을 확대하고 있기에 ETC 부문 고성장은 최소 몇 년간은 지속될 전망입니다.

동국제약의 제품 다각화(ETC, OTC, 화장품, 헬스케어) 성공 사례는 타 제약주들이 보고 롤모델로 삼아야 할 정도로 사업부별 좋은 시너지와 탄탄한 수익구조를 갖췄습니다. 따라서 동국제약의 재무 부문 종합등급은 B등급으로 평가하겠습니다.

차트 분석 ( B 등급 )

1) 주가 분석

- '20년 3월 코로나 팬데믹 선언 ▼ 주가 12,000원까지 하락

- 미 연준 무제한 양적완화 선언, 글로벌 지수 폭등 ▲ 주가 24,000원대 상승

- 액면분할 이슈 ▲ 주가 36,000원대 상승

- 연준 고강도 긴축 예고에 따라 글로벌 지수 폭락 ▼ 주가 20,000원대 하락

2) 거래량 분석

- 거래량 차트를 보면 최소한의 시장 관심은 유지되는 중

3) 특이사항

- 최근 형성한 저점을 이탈할 경우 16,000원 지지 여부 확인 필수

4) 종합평가

동국제약의 주가 차트를 보면 액면분할에 따른 이슈로 인한 주가 급등 후 재료 소멸로 주가 하락기에 진입했습니다. 일회성 테마로 주가가 상승한 경우 매물 부담 및 주가 피로도가 상승하여 펀더멘탈로 인한 상승이 많이 힘들어집니다. 또한, 하락 모멘텀에는 예민하게 반응하기에 마케팅 비용 상승 및 일반의약품 매출 둔화에 따른 21년 부진한 실적과 글로벌 투심 악화에 따라 주가는 큰 폭 하락한 모습입니다.

하지만 22년 1분기부터 수익성 회복이 본격화되고 있으며 장기간 이어져온 전 사업 부문 고성장이 올 해도 지속될 것이 확실한 상황입니다. 화장품 부문은 홈쇼핑에서 온/오프라인으로 매출처가 다각화됨에 따라 송출 비용절감이 예상되어 수익성이 더욱 증가할 것이며 고부가가치 의약품인 전문의약품의 라인업 확대는 동국제약의 성장 속도를 한층 높여줄 것입니다.

단기 테마로 인한 급등 피로감 및 매물 부담감을 충분한 기간 조정을 거쳐 해소된다면 결국 주가는 동국제약의 펀더멘탈에 기초하여 리레이팅 될 것으로 보입니다. 주가 하락에 따라 PER 17배까지 하락한 상황이며 주가에 고 프리미엄을 부여받는 제약 섹터인 만큼 분할 매수하기에 좋은 가격대에 진입했다고 판단됩니다.

따라서 동국제약의 차트 부문 종합등급은 B등급으로 평가합니다.

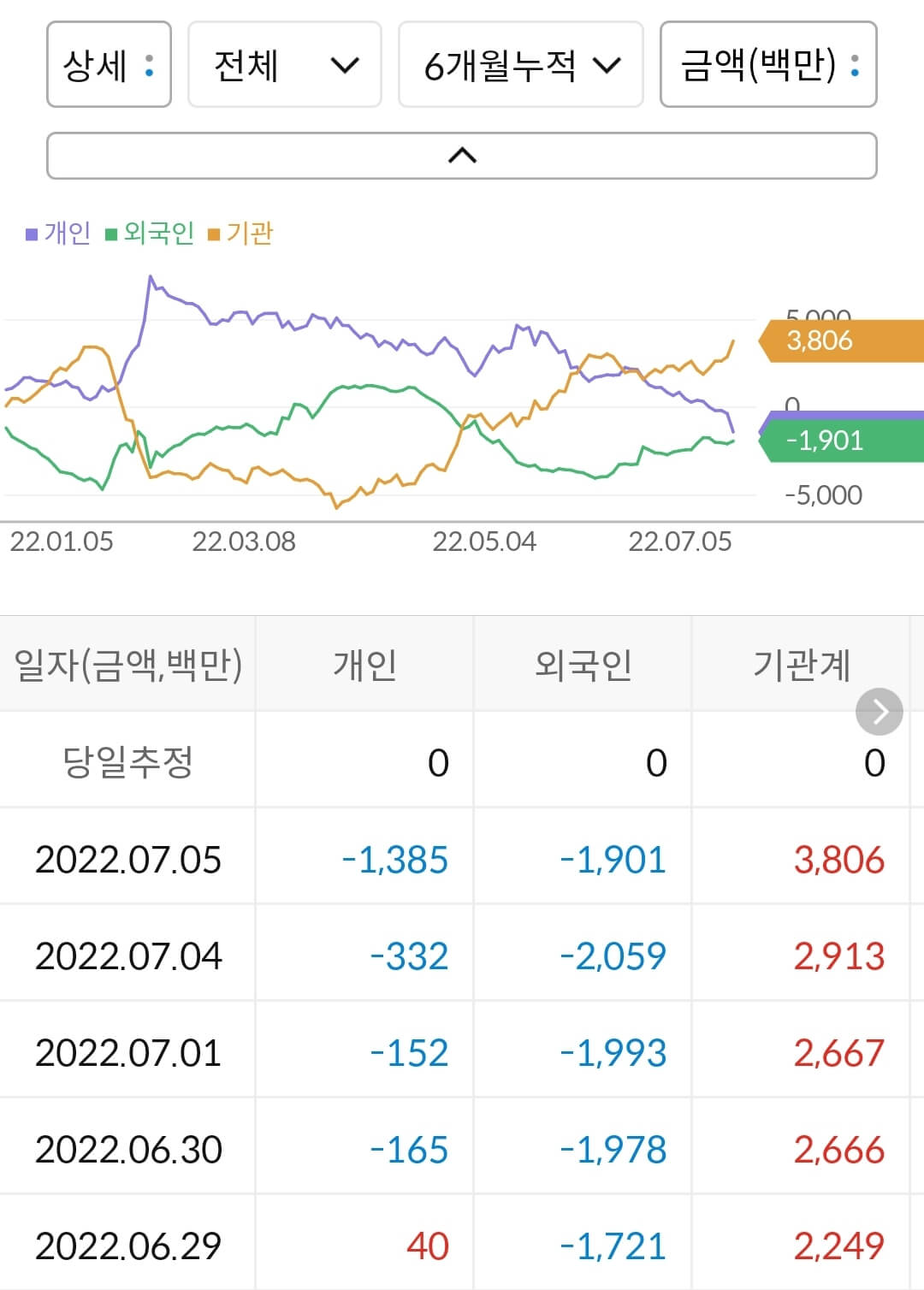

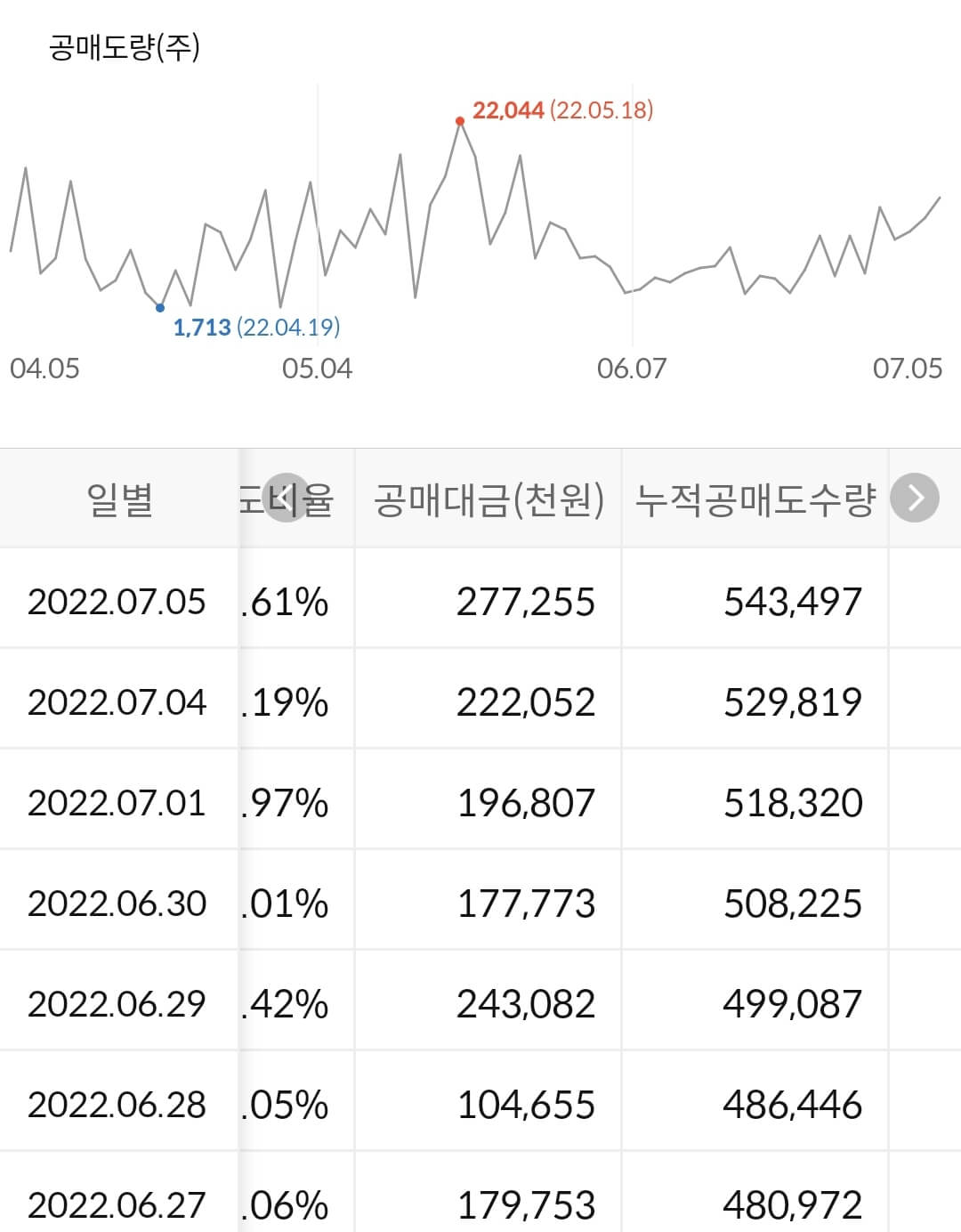

수급 분석 ( C 등급 )

|

|

1) 6개월 누적 수급

- 개인이 13억 매도, 외국인이 19억 매도, 기관이 38억 매수

2) 공매도 누적 수급

- 누적 공매도 금액은 180억으로 추산되며 이는 동국제약 시총 9,000억 대비 2.0%에 해당

3) 종합판단

누적 수급 차트를 보시면 큰 수급이 유입되는 종목은 아닙니다. 현재 주가 반등을 이끌고 있는 것은 기관 투자자들이며 개인 투자자들은 하락 시 매수, 반등 시 매도 전략을 유지하고 있습니다. 외국인 투자자들은 큰 지분 변동 없이 관망하고 있는데, 이는 최악의 글로벌 시장 상황을 고려하면 나쁘지 않은 수급으로 판단됩니다.

일일 공매도 금액이 크진 않지만 최근 주가 반등에 따라 공매도 양이 소폭 증가한 것은 신경 쓰이는 부분입니다. 향후 공매도 수급의 추이를 지켜볼 필요는 있을 것 같습니다.

꾸준한 성장 및 매출 다각화 성공에도 시장의 큰 관심을 받지 못하고 있습니다. 이는 일회성 테마로 인한 주가 급등의 후유증으로 보여지며 향후 기간 및 가격 조정이 충분히 이뤄지고 난 뒤에는 수급도 반등할 것이며 주가도 제 가치를 찾아갈 것으로 전망합니다.

따라서 동국제약의 수급 부문 종합등급은 C등급으로 평가합니다.

2. 중요 공시 ( 1 건) 및 배당 규모

1) 자기 주식 처분 결정

- 처분 수량 : 7,000주

- 처분 금액 : 151,000,000

- 처분 목적 : 임원 퇴직 공로금 지급

동국제약은 재무제표 상 현금 유동성이 충분히 확보되고 있음에도 임원 퇴직 공로금 1억 지급을 위해 공시까지 내서 자기 주식 처분을 했어야 하는지 의문이 듭니다.

2) 배당 규모(예상)

- 주당 배당금 : 180원

- 시가 배당률 : 0.9%

- 배당 지급일 : 기말 배당

3. 주가 전망

종목의 강점과 약점을 바탕으로 동국제약의 주가를 전망해보겠습니다. 투자의 책임은 오로지 본인에게 있으므로 잘 판단하셔서 투자하시길 바랍니다.

Strong Point

1) 2021년 잠시 쉬었지만 다시 전 사업부 성장 시작

2) 고수익성의 ETC 라인업 확대 예정

3) 화장품 사업 부문 매출 채널 다각화로 비용 절감 및 수익 극대화

4) 유동인구 증가에 따라 일반 의약품 매출 회복 시작

Weak Point

1) 일회성 테마로 인한 주가 급등 휴유증 해소를 위한 시간 필요

2) 글로벌 재정 긴축에 따른 지수 불안정성

4. 목표가

재무, 차트, 수급 분석과 주가 전망에 대한 강점과 약점을 분석한 결과를 토대로 목표가를 산출하기 때문에 실제로 목표가에 도달할 가능성이 높습니다. 허황된 목표가는 제시하지 않습니다.

동국제약 1차 목표가 : 24,000원

동국제약 2차 목표가 : 29,000원

현재 동국제약의 성장 속도 및 향후 전망을 고려해보았을 때 PER 17배는 충분한 프리미엄이 부여되지 않았다고 판단됩니다. 하지만 현재 투심 최악의 시기를 감안하여 보수적인 PER 24배를 기준으로 목표가를 설정하였습니다.

제 분석 내용은 참고만 해주시길 바라며 투자의 결과는 오로지 투자한 본인의 책임입니다. 즐겁고 성공하는 투자가 되시길 바랍니다. 다른 종목이 궁금하시다면 우측 상단 검색창을 활용하여 검색해주시고 아래 다른 종목들의 분석글 링크를 올려놓았으니 참고하시기 바랍니다.

대웅제약 주가 전망 및 분석(배당, 목표 주가)

대한민국 코스피 시장에 상장된 대웅제약의 재무, 차트, 수급을 분석한 후 공시사항을 점검하고 이를 바탕으로 향후 주가 전망 및 목표 주가에 대해 알아보겠습니다. 세밀한 분석을 위해 다른

ddomi.tistory.com

유한양행 주가 전망 및 분석(배당, 목표 주가)

대한민국 코스피 시장에 상장된 제약주 유한양행의 재무, 차트, 수급을 분석한 후 공시사항을 점검하고 이를 바탕으로 향후 주가 전망 및 목표 주가에 대해 알아보겠습니다. 세밀한 분석을 위

ddomi.tistory.com

셀트리온 그룹 주가하락 이유 정리

셀트리온 그룹 셀트리온 그룹은 바이오시밀러 시장을 개척한 대한민국의 자랑스러운 바이오 기업입니다. 만년 적자로 인해 공매도의 먹잇감이 되면서도 포기하지 않고 꿋꿋이 본인의 길은 걸

ddomi.tistory.com

'주식 종목 분석 > 제약, 바이오, 진단키트' 카테고리의 다른 글

| 한미약품 주가 전망 및 분석(임상, 목표 주가) (1) | 2022.07.09 |

|---|---|

| 오스코텍 주가 전망 및 분석(파이프라인, 목표 주가) (0) | 2022.07.08 |

| 대웅제약 주가 전망 및 분석(배당, 목표 주가) (0) | 2022.07.05 |

| 유한양행 주가 전망 및 분석(배당, 목표 주가) (0) | 2022.07.04 |

| SK케미칼 주가 전망 및 분석(목표주가) (0) | 2022.07.01 |