코스모신소재 주가 전망 및 실적 분석(목표 주가 포함)

- 주식 종목 분석/2차전지

- 2022. 6. 16.

여러분들의 시간을 아껴주고 돈을 지켜주는 주식 분석 전문가 LIKEBEE 입니다.

투자하기 전 재무, 차트, 수급, 공시를 분석하는 건 기본 중의 기본입니다.

"시간만 낭비하는 주식 관련 짜집기 글을 보고 싶지 않으시다면 검색어 뒤에 LIKEBEE를 넣어주세요.!"

(예시) 검색어 : 삼성전자 주가 LIKEBEE, 블로그 방문하시면 주식 관련 많은 분석글이 있습니다.

대한민국 코스닥 시장에 상장된 2차전지 관련주 코스모신소재의 재무, 차트, 수급을 분석한 후 공시사항을 점검하고 이를 바탕으로 향후 주가 전망에 대해 알아보겠습니다. 세밀한 분석을 위해 다른 짜깁기 글에 비해 글과 숫자가 많지만, 읽는 것만으로도 여러분의 시간과 돈을 아낄 수 있습니다.

1. 주가 전망

1) 종목명 : 코스모신소재

2) 관련 테마 : 2차 전지, 토너, 기능성 필름

3) 액면가 : 1,000원

4) 시가총액 : 1조 5,865억 원

5) 유통주식수 : 21,181,196 (70.4%)

6) 대주주 지분율 : 29.6% (코스모화학)

7) 외국인 지분율 : 3.92%

기업 개요

코스모신소재는 기능성필름 및 2차전지용 양극활물질 등을 제조 판매하고 있습니다. 코스모신소재는 삼성전기, 삼성SDI 등 메이저 부품회사들이 주 매출처이며 2차 전지 시장 NCM 양극활 물질 캐파 증설에 집중하고 있습니다. 자세한 분석은 아래 내용을 참고해주시기 바랍니다.

재무 분석 ( B 등급 )

1) Positive(긍정) - 매출액, 영업이익, 부채 감소

- 매출액 3,058억 (49.8% 증가)

- 영업이익 217억 (75.2% 증가)

- 부채 1,430억 (-22.9% 감소)

2 ) Negative(부정) - 재무부문 부정적인 요소 없음

3) 특이사항

- 주가 상승으로 전환사채 전환손실 및 평가손실 발생

4) 종합평가

- 21년 매출 및 영업이익 큰 폭으로 성장

- 22년 1분기 실적은 영업이익 83억 원으로 선방

- MLCC 용 이형필름 증설 효과, 삼성 SDI ESS NCM 양극 활물질 발주 증가 및 가격 상승으로 수익성 개선 성공

- 코스모신소재의 NCM 양극활 물질 관련 설비를 증설 중에 있으며, 양극재 캐파는 2023년 말 기준 7만 톤/년 에 이를 예정

- 공급자 우위 시장이므로 원재료 상승은 제품 가격 상승으로 이전되어 수익성 훼손 염려는 없을 것

- 2차 전지 시장의 개화 및 캐파 증설로 실적이 빠르게 상승할 전망이지만, 현재 시총이 약간은 부담스러운 건 사실이므로, 재무 부문 종합등급은 B등급으로 평가합니다.

차트 분석 ( B 등급 )

1) 주가 분석

- '20년 3월 코로나 팬데믹 선언 ▼ 주가 4,890원까지 하락

- 연준의 무제한 양적완화 선언으로 글로벌 지수 폭등 ▲ 주가 20,000원대 상승

- 2차전지 시장 개화에 따라 관련주 시장 주목 ▲ 주가 40,000원대 상승

- 글로벌 지수 폭락 ▼ 주가 32,000원대 하락

- 22년 1분기 실적 어닝서프라이즈 및 공격적 캐파 증설 ▲ 주가 60,000원대 상승

2) 거래량 분석

- 거래량 차트 분석 결과 주가 하락 시 매수하려는 매수 대기 수급세력 존재

3) 특이사항

- 장기 이평선 224일선이 상승세를 유지하며 주가는 천천히 상승하는 것이 중요

4) 종합평가

- 22년 1분기 영업이익 83억, 실적 성장 이제 시작

- 하지만 현재 주가는 개선된 실적을 기준으로 계산해도 PER가 81배

- 향후 3~5년 뒤 실적을 미리 반영한 시총이므로, 빠르게 실적 개선할수록 주가도 탄력 있게 상승 가능

- 올해를 기점으로 우호적인 시장환경을 바탕으로 증설효과가 본격적으로 실적에 반영될 것으로 전망되나, 향후 3~5년 뒤 실적을 선반영한 상황이라 조금은 조심스러운 건 사실

- 차트 부문 종합등급은 B등급으로 평가합니다.

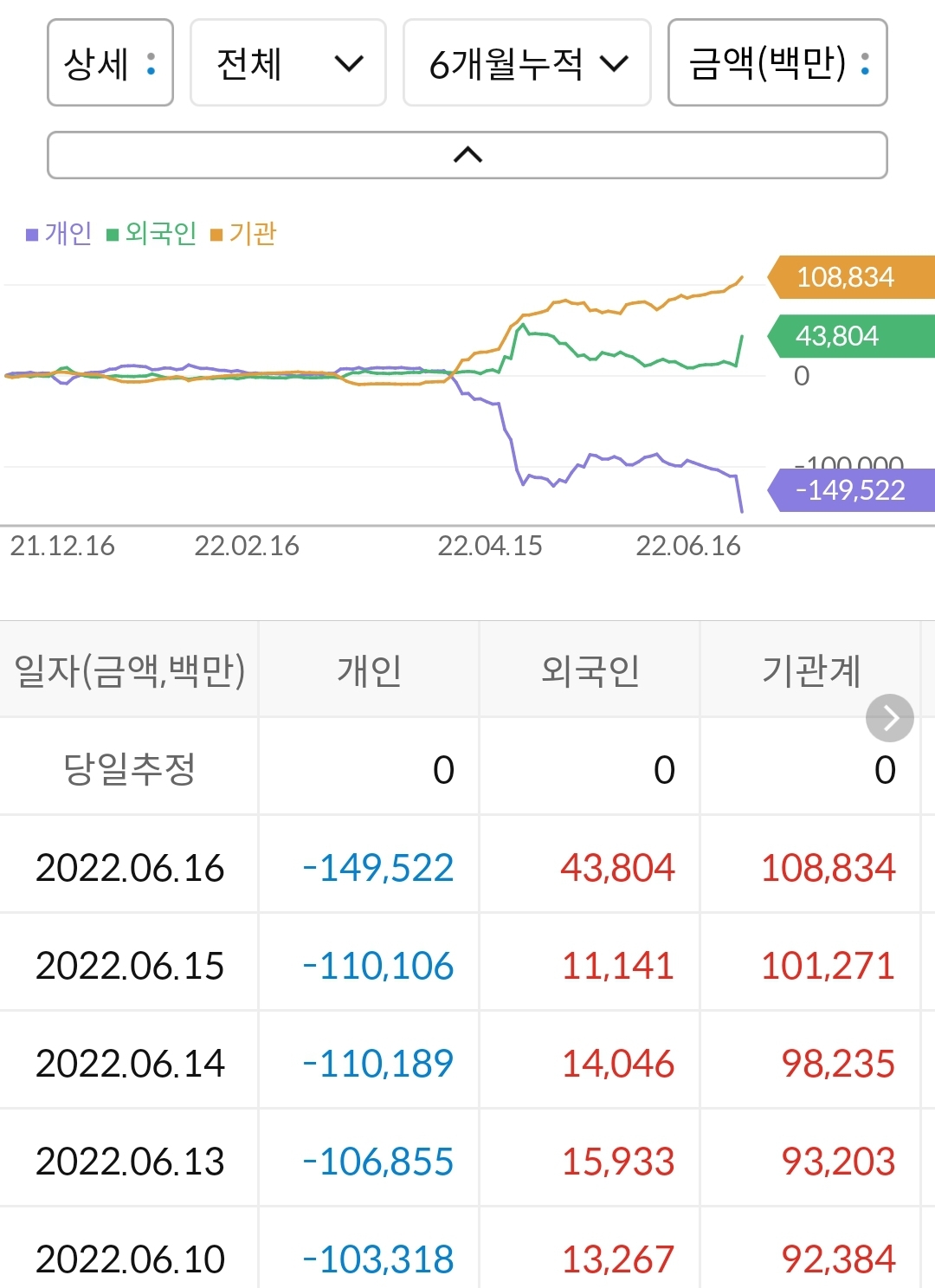

수급 분석 ( S 등급 )

|

|

1) 6개월 누적 수급

- 개인이 1,495억 매도, 외국인이 438억 매수, 기관이 1,088억 매수

2) 공매도 누적 수급

- 누적 공매도 금액은 420억으로 추산되며 이는 코스모신소재 시총 1조 5,000억 대비 3%에 해당

3) 종합판단

- 개인은 하락 후 반등 시 차익실현에 열중

- 외국인과 기관은 미래를 위한 투자 중

- 눈에 띄는 공매도 수급도 없는 상황

- 온 종목에 공매도가 득실거리며 수급 최악인 요즘, 이 정도의 수급을 보여주는 우량주는 몇 없습니다. 수급 부문 종합등급은 S등급으로 평가합니다.

2. 배당 현황

코스모신소재는 배당이 없습니다. 벌어들이는 현금을 제품 생산설비 증설에 모두 쏟아붓고 있는 상황이므로 주주분들께서는 기업이 성장할 수 있도록 기다려 주시는 것이 바람직하다고 생각합니다.

3. 주가 전망

종목의 강점과 약점을 바탕으로 코스모신소재의 주가를 전망해보겠습니다. 투자의 책임은 오로지 본인에게 있으므로 잘 판단하셔서 투자하시길 바랍니다.

Strong Point

1) 2차 전지 시장의 본격적인 개화

2) 공급자 우위 시장 유지, 원재료 상승에도 제품 가격을 인상하면 그만

3) 외국인, 기관 투자자도 먼 미래를 보고 지분 확보 중

4) 글로벌 지수 폭락에도 2차 전지 소재 기업은 끄떡없다

Weak Point

1) 현재 기업가치 대비 시총이 과도하게 높은 건 사실

2) 글로벌 재정 긴축에 따른 지수 불안정성

4. 목표가

재무, 차트, 수급 분석과 주가 전망에 대한 강점과 약점을 분석한 결과를 토대로 목표가를 산출하기 때문에 실제로 목표가에 도달할 가능성이 높습니다. 허황된 목표가는 제시하지 않습니다.

코스모신소재 1차 목표가 : 61,000원

코스모신소재 2차 목표가 : 66,000원

제 분석 내용은 참고만 해주시길 바라며 투자의 결과는 오로지 투자한 본인의 책임입니다. 즐겁고 성공하는 투자가 되시길 바랍니다. 아래 강원랜드 관련된 종목들의 분석글 링크를 올려놓았으니 참고하시기 바랍니다.

LG에너지솔루션 주가 전망 및 분석(목표주가 포함)

"시간만 낭비하는 주식 관련 짜집기 글을 보고 싶지 않으시다면 검색어 뒤에 LIKEBEE를 넣어주세요.!" (예시) 검색어 : 삼성전자 주가 LIKEBEE <투자하기 전 재무, 차트, 수급을 분석하는 건 기본 중

ddomi.tistory.com

포스코케미칼 주가 전망 및 분석(목표 주가 포함)

여러분들의 시간을 아껴주고 돈을 지켜주는 분석 전문가 LIKEBEE 입니다. 투자하기 전 재무, 차트, 수급, 공시를 분석하는 건 기본 중의 기본입니다. "시간만 낭비하는 주식 관련 짜집기 글을 보고

ddomi.tistory.com

삼성SDI 주가 전망 및 분석(목표 주가 포함)

여러분들의 시간을 아껴주고 돈을 지켜주는 분석 전문가 LIKEBEE입니다. 투자하기 전 재무, 차트, 수급, 공시를 분석하는 건 기본 중의 기본입니다. "시간만 낭비하는 주식 관련 짜집기 글을 보고

ddomi.tistory.com

'주식 종목 분석 > 2차전지' 카테고리의 다른 글

| 일진머티리얼즈 주가 전망 및 분석(배당, 목표 주가) (0) | 2022.06.25 |

|---|---|

| 나노신소재 주가 전망 및 분석(목표주가, 배당 포함) (0) | 2022.06.19 |

| 씨아이에스 주가 전망 및 분석(목표 주가 포함) (0) | 2022.06.12 |

| 대주전자재료 주가 전망 및 분석(목표 주가 포함) (0) | 2022.06.08 |

| SKC 주가 전망 및 분석(목표 주가 포함) (0) | 2022.06.07 |