대한민국 코스피 시장에 상장된 아모레퍼시픽의 재무, 차트, 수급을 분석한 후 공시사항을 점검하고 이를 바탕으로 향후 주가 전망 및 목표 주가에 대해 알아보겠습니다. 세밀한 분석을 위해 다른 짜깁기 글에 비해 글과 숫자가 많지만, 읽는 것만으로도 여러분의 시간과 돈을 아낄 수 있습니다. 반드시 종목 매수 전 LIKEBEE를 검색 또는 즐겨찾기 등록해 분석자료를 확인해주세요.

1. 종목 분석

1) 종목명 : 아모레퍼시픽

2) 관련 테마 : 화장품, 관광, 면세점, 중국

3) 액면가 : 500원

4) 시가총액 : 9조 9,154억 원

5) 유통주식수 : 29,072,858 (49.7%)

6) 대주주 지분율 : 50.2% (아모레퍼시픽그룹)

7) 외국인 지분율 : 27.91%

기업 개요

아모레퍼시픽은 2006년 6월 1일에 아모레퍼시픽 그룹을 인적분할하면서 설립되었으며, 2006년 6월 29일 코스피에 상장하였습니다. 화장품의 제조 및 판매, 생활용품의 제조 및 판매, 식품의 제조 및 판매사업을 영위하고 있으며, 주력 사업인 화장품 사업은 현재 국내 시장점유율 17.4%를 차지하고 있으며 설화수, 헤라, 아이오페, 한율, 라네즈, 마몽드 등 경쟁력있는 브랜드를 다수 보유하고 있습니다. 아모레퍼시픽의 자세한 분석이 궁금하신 분들은 아래 내용을 참고해 주시기 바랍니다.

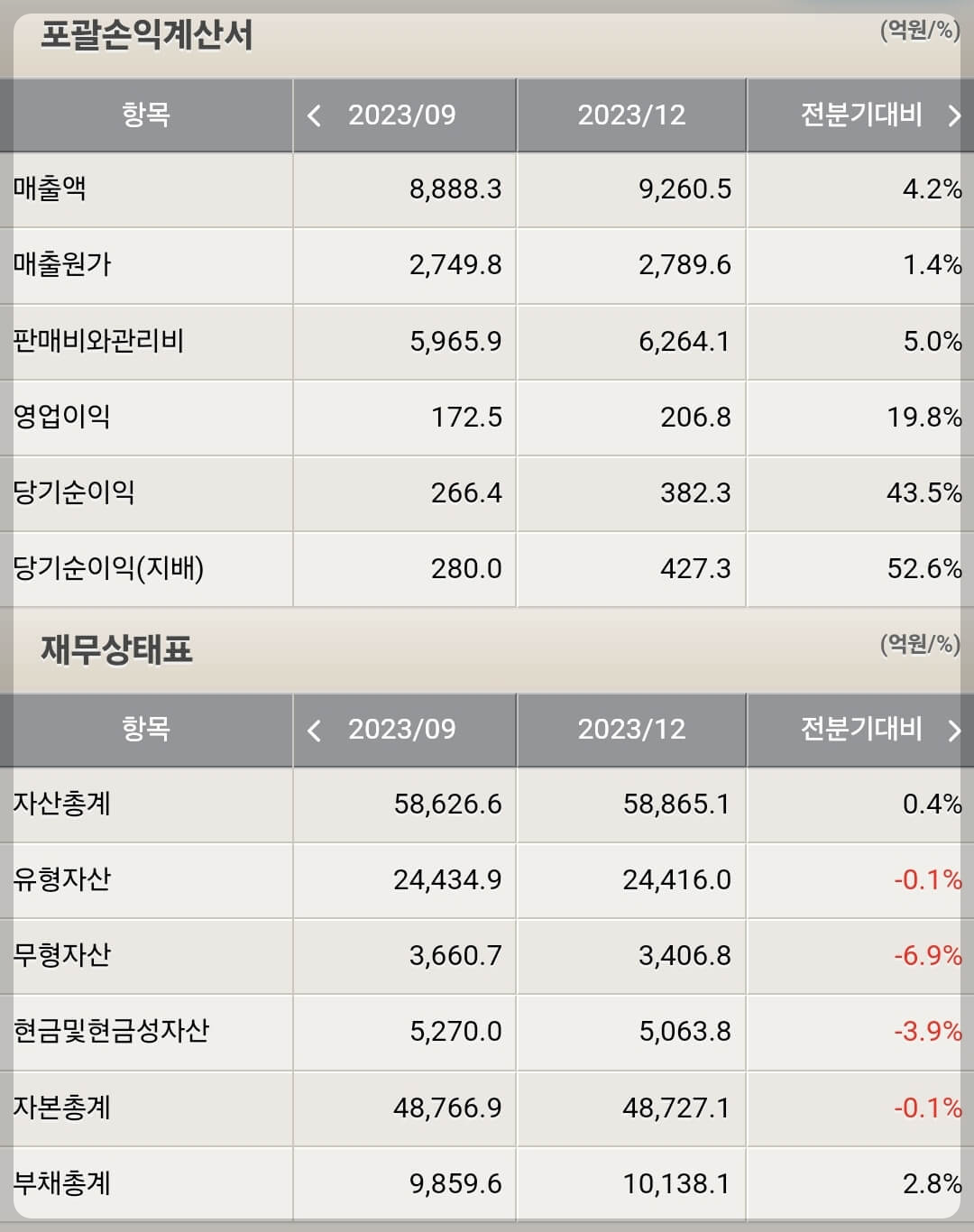

재무 분석 ( B 등급 )

○ 아모레퍼시픽 재무 종합평가

"중국을 내려놓자 봄이 왔다"

아모레퍼시픽은 2010년~2018년까지 중국시장에서 점유율을 공격적으로 늘려가며 매년 놀라운 성장세를 기록했습니다. 당시 최대 영업이익률은 무려 17%에 달했고, 매 분기 최고이익을 경신하며 투자자들의 기대감과 주가는 하늘 높은 줄 모르고 끝도 없이 상승했습니다. 그리고 중국인들의 소득 수준이 빠르게 증가하면서 화장품 시장규모는 폭발적으로 성장했습니다.

하지만 중국인들의 생활수준이 급속도로 높아진건 아모레퍼시픽에겐 불행의 시작이었습니다. 중국경제가 급속도로 성장하면서 빈부격차는 가파르게 커지기 시작했고 한국 화장품은 애매한 포지셔닝으로 점유율을 빠르게 잃어갔습니다. 중국 부자들은 일본과 프랑스산 명품 화장품을 선호하기 시작했고 중국 서민들은 중국 로컬 기업의 저렴한 화장품을 선호하면서 한국 화장품은 중국인들에게 점점 잊혀져 갔습니다.

아쉬운건 국내 대형 화장품 기업들의 대응이 늦었다는 겁니다. 빠르게 중국 시장을 내려놓고 북미, 유럽 등 판매 채널을 다변화 했어야 하는데, 과거 본인들에게 폭발적인 이익을 가져다주었던 중국 시장을 포기하지 못한 아모레퍼시픽은 과도한 마케팅과 행사를 진행하면서 적자폭은 점점 커졌고 브랜드 가치는 오히려 훼손되는 최악의 악수를 두었습니다.

그런데 드디어 아모레퍼시픽이 현실을 인정하고 중국을 내려놓았습니다. 이번 실적발표를 보면 중국 부문 매출은 -19%나 역성장했지만 적자폭은 오히려 약 100억 대로 대폭 축소되었습니다. 매출이 크게 감소했는데 적자폭이 더 크게 축소되었다는 것은 비용을 최소화했다는 뜻으로 중국 시장에서의 경쟁력 이탈을 인정했다는 겁니다.

중국시장을 내려놓는 대신 서구권 채널을 확대하는데 최선을 다하는 모습입니다. 1분기 실적에서 미국 향 매출은 40% 성장했고 유럽향 매출은 52% 성장하면서 중국 시장 부진을 메꾸는데 성공했고 컨센을 크게 상회하는 실적을 견인했습니다. 진작에 중국 시장을 빠르게 포기하면 어땠을까 하는 아쉬움이 남지만 이제라도 중국 시장 집착을 내려놓고 해답을 찾은 것 같아 다행이라는 생각이 듭니다.

게다가 아모레퍼시픽은 미국에서 인기가 높은 스킨케어브랜드인 코스알엑스를 자회사로 편입했는데 아마 다음분기부터 연결 이익에 반영될 예정입니다. 코스알엑스의 24년도 1분기 매출액은 1,563억 원으로 전년 동기 대비 80%가량 고성장했고 영업이익률 38%에 육박하기에 아모레퍼시픽의 이익에 크게 기여할 것으로 기대하고 있습니다.

아모레퍼시픽이 드디어 제가 목놓아 부르짖던 빚 좋은 개살구인 중국 시장을 내려놓는 모습입니다. 그러면서 서구권 채널 성장이 가속화되고 있다는 점은 분명히 긍정적으로 평가할 수 있는 요소입니다. 아모레퍼시픽의 재무 부문 종합등급은 B등급으로 평가하겠습니다.

차트 분석 ( A 등급 )

○ 아모레퍼시픽 차트 종합평가

"거래량 실린 박스권 돌파"

아모레퍼시픽은 수 년간 갇혀있었던 100,000원 ~ 150,000원 박스권을 드디어 거래량을 동반한 장대양봉으로 돌파하는데 성공했습니다. 이런 차트에서는 눌리면 매수하는 것은 매우 효과적인 전략이 될 수 있습니다. 저 또한 박스권 상단 지지를 확인해주는 모습이 나온다면 매수로 대응할 예정입니다. 만약, 지지확인없이 또 한번 장대양봉으로 추세를 이어나간다면 아쉽지만 보내줘야겠죠.

과거 단순 기대감으로 박스권 상단 돌파를 시도했던 시기에는 모멘텀이 부족해 맥없이 무너지던 모습을 보여주었지만 지금 아모레퍼시픽이 보여주는 상승추세는 단순히 기대감 뿐만 아니라 세부 실적에서 긍정적으로 볼 수 있는 여러 요소들이 확인되었기 때문에 강한 돌파가 나와준 것입니다.

차트에서는 파티의 시작을 알렸습니다. 파티가 열렸으면 참가하는 것이 시장 참여자로서 해야 할 일이겠죠. 다만 손익비가 좋은 자리에서 파티에 참가해야겠죠? 아모레퍼시픽 차트 부문 종합등급은 A등급으로 평가하겠습니다.

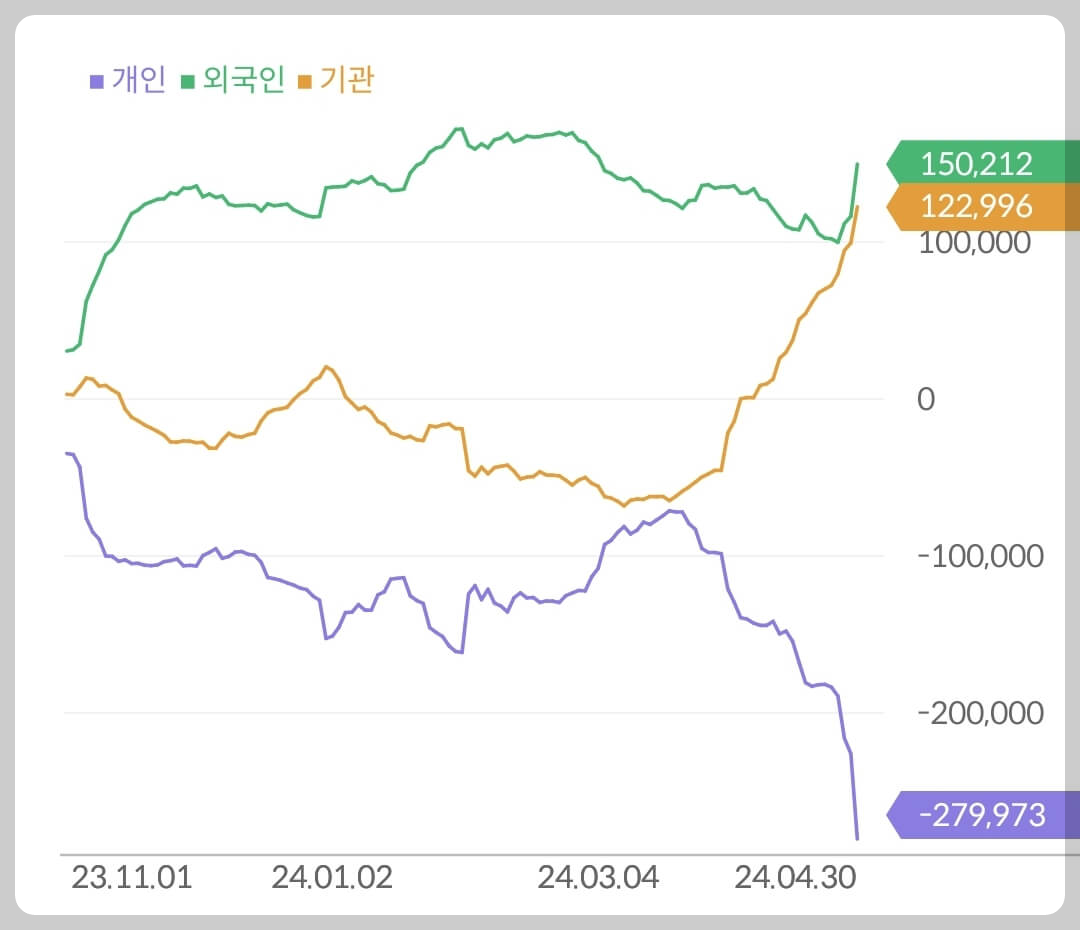

수급 분석 ( A 등급 )

○ 아모레퍼시픽 수급 종합평가

"메이져 러브콜"

박스권 상단을 돌파하면서 강한 주가 흐름을 보여주자 아모레퍼시픽에 투자한 개인 투자자들은 매수가 아닌 매도를 선택했습니다. 저는 아모레퍼시픽이 드디어 매수로 대응할 수 있는 매력적인 모습을 보여주었다고 생각하는데 대부분의 개인 투자자들은 반대로 생각하고 있는 듯 하네요. 아무튼 메이져들은 공격적이고 매우 급하게 지분을 확대하고 있네요. 수급 부문 종합등급은 A등급으로 평가하겠습니다.

2. 주가 전망

종목의 강점과 약점을 바탕으로 아모레퍼시픽의 주가를 전망해보겠습니다. 투자의 책임은 오로지 본인에게 있으므로 잘 판단하셔서 투자하시길 바랍니다.

Strong Point

1) 중국을 내려놓으니 바로 화답하는 실적

2) 2분기부터 코스알엑스가 연결 이익으로 반영되며 이익 레벨 UP

3) 수 년간 갇혀있던 박스권을 강항 거래량을 동반해 돌파 성공

Weak Point

1) 중국시장 적자는 쉽게 벗어나기 어려운 상황

4. 목표가

재무, 차트, 수급 분석과 주가 전망에 대한 강점과 약점을 분석한 결과를 토대로 목표가를 산출하기 때문에 실제로 목표가에 도달할 가능성이 높습니다. 허황된 목표가는 제시하지 않습니다.

- 아모레퍼시픽 목표가 : 200,000원

아모레퍼시픽의 주가가 박스권 상단인 150,000원 부근까지 지지를 확인해준다면 매수로 대응할 생각입니다. 매수에 성공한다면 PER 30배 수준인 200,000원을 TP로 설정하겠습니다.

제 분석 내용은 참고만 해주시길 바라며 투자의 결과는 오로지 투자한 본인의 책임입니다. 즐겁고 성공하는 투자가 되시길 바랍니다. 아래 제 블로그 메인페이지로 가시면 더 많은 기업 정보 및 분석자료를 확인하실 수 있습니다

400개 기업 정보, 주가 전망, 목표 주가, 투자 등급 확인하기(블로그 메인 페이지)

ABCQQ(경제 및 주식 분석 전문가)

국내 500개 기업의 분석과 시황을 바탕으로 주가전망과 목표가, 투자등급을 제시해드립니다. 투자자분들이 위험한 종목은 피하고 유망한 종목은 미리 인지할 수 있게 무료로 모든 자료를 제공해

ddomi.tistory.com

'주식 종목 분석 > 의류, 식품, 유통, 화장품, 렌탈' 카테고리의 다른 글

| 씨앤씨인터내셔널 주가 전망 및 목표주가(24년도 3월) (22) | 2024.03.10 |

|---|---|

| LG생활건강 주가 전망 및 목표주가(23년도 11월) (4) | 2023.11.26 |

| 아모레퍼시픽 주가 전망 및 목표주가(23년도 9월) (1) | 2023.09.02 |

| 한국콜마 주가 전망 및 목표주가(23년도 9월) (0) | 2023.08.30 |

| 이마트 주가 전망 및 목표주가(23년도 7월) (0) | 2023.07.20 |