광림 주가 전망 및 분석(목표 주가 포함)

여러분들의 시간을 아껴주고 돈을 지켜주는 주식 분석 전문가 LIKEBEE 입니다.

투자하기 전 재무, 차트, 수급, 공시를 분석하는 건 기본 중의 기본입니다.

"시간만 낭비하는 주식 관련 짜집기 글을 보고 싶지 않으시다면 검색어 뒤에 LIKEBEE를 넣어주세요.!"

(예시) 검색어 : 삼성전자 주가 LIKEBEE, 블로그 방문하시면 주식 관련 많은 분석글이 있습니다.

대한민국 코스닥 시장에 상장된 쌍용차 매각 관련주 광림의 재무, 차트, 수급을 분석한 후 공시사항을 점검하고 이를 바탕으로 향후 주가 전망에 대해 알아보겠습니다. 세밀한 분석을 위해 다른 짜깁기 글에 비해 글과 숫자가 많지만, 읽는 것만으로도 여러분의 시간과 돈을 아낄 수 있습니다.

1. 종목 분석

1) 종목명 : 광림

2) 관련 테마 : 쌍용차 매각

3) 액면가 : 500원

4) 시가총액 : 2,064억원

5) 유통주식수 : 76,154,162 (84.0%)

6) 대주주 지분율 : 15.9% (칼라스홀딩스)

7) 외국인 지분율 : 3.6%

기업 개요

광림은 유압크레인 및 특장차의 제조 및 판매 등을 주 사업으로 진행하고 있습니다. 취급 제품 특성상 경기에 민감하게 반응하는 특성을 지니고 있으며, 최근 특장부문 크레인 매출이 증가하면서 소폭 외형성장을 기록했습니다. 광림은 쌍방울의 대주주로서 쌍방울 그룹이 쌍용차 인수의향서를 제출함에 따라 주가는 요동치고 있는 상황입니다. 자세한 분석은 아래 내용을 참고해주시기 바랍니다.

재무 분석 ( B 등급 )

1) Positive(긍정) - 매출 증가, 현금 증가

- 매출액 1,884억(16.9% 상승)

- 현금 733억 (103.7% 상승)

2 ) Negative(부정) - 당기순이익 적자

- 당기순이익 -230억

3) 특이사항

- 컨소시엄 구성 후 쌍용차 인수 최종 의향서 제출

4) 종합평가

- 22년 1분기 영업이익 41억 원 기록

- 노후된 크레인 교체 수요 및 활선 작업차 공급 확대에 따른 호실적

- 향후 성장이 기대되기는 하나, 1분기 실적은 일회성 효과로 보여 다음 분기까지 호실적이 이어질지는 미지수로 보입니다. 추가적으로 유보율 및 부채비율이 적정 수준으로 유지되는 점은 감안하여 재무부문 종합등급은 B등급으로 평가하겠습니다.

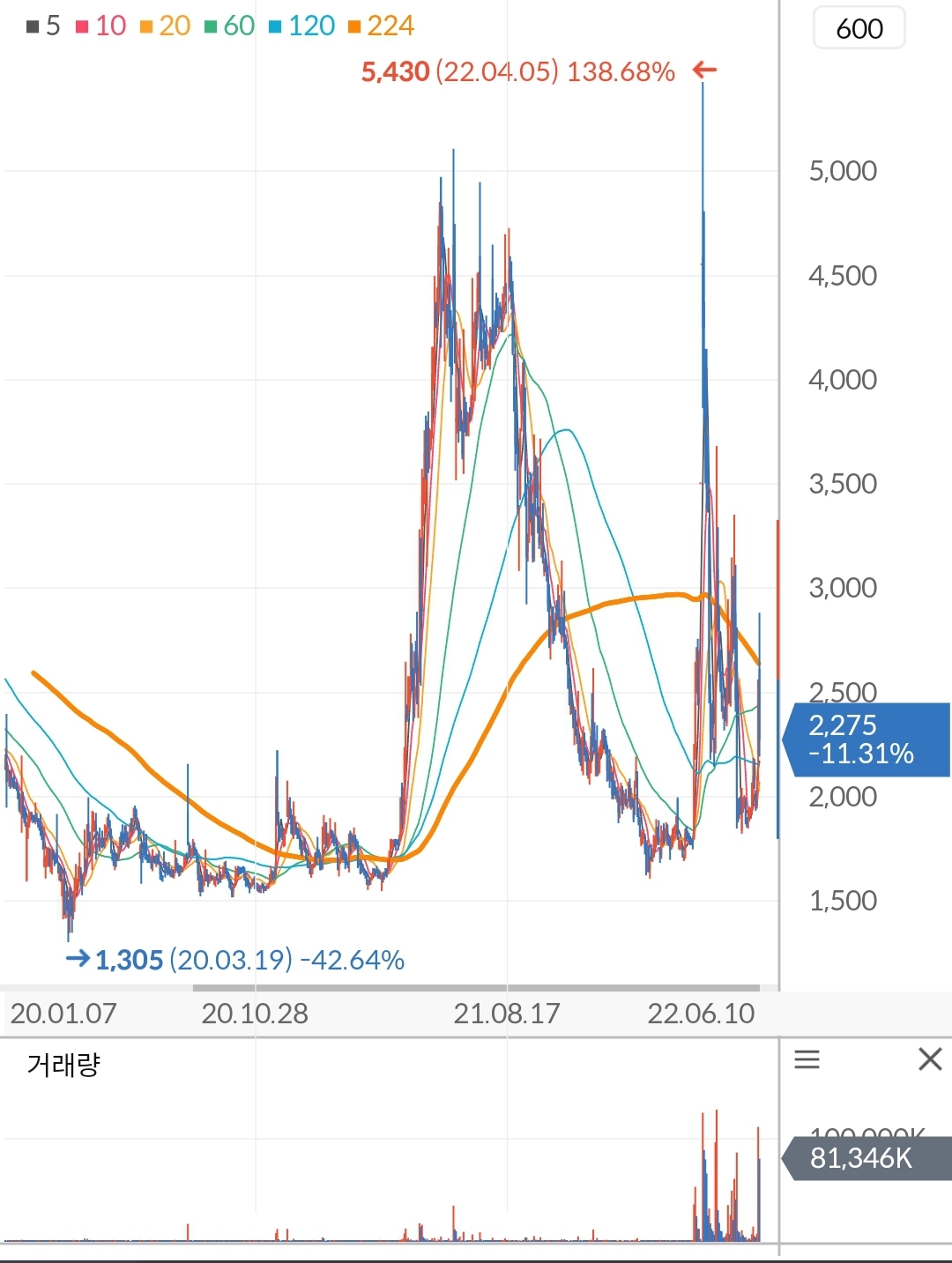

차트 분석 ( C 등급 )

1) 주가 분석

- '20년 3월 코로나 팬데믹 선언 ▼ 주가 1,300원까지 하락

- 쌍용차 매각 이슈 때마다 ▲ 주가 5,000원대 상승

2) 거래량 분석

- 최근 쌍용차를 포기하지 않았다는 의향서를 제출함으로써 거래량 분출 중

3) 특이사항

- 현재 쌍용차 인수 최종 의향서를 제출함으로써 다시 시세를 분출 중

4) 종합평가

- 쌍방울이 쌍용차 그룹 인수를 포기하지 않는 이유

- 어차피 그룹의 미래가 없는 상황, 변곡점 필요

- 쌍방울 그룹과 엮여서 움직이는 종목만 4~5개, 대주주와 세력이 결탁한 큰 작전이라고 보임

- 끝까지 포기하지 않음으로써 4~5개 종목에서 얻을 수 있는 주가 시세차익 이득이 굉장함

광림은 3개년 연속 당기순이익 적자를 기록했으나, 꾸준히 외형성장은 하고 있어 실체가 없는 주식은 아닙니다. 위에서 분석한 바에 따르면 재무제표 또한 양호하고, 현재 실적 대비 프리미엄을 전혀 주지 않는다면 적정 주가는 1,700원~2,200원 사이로 보입니다. 따라서 차트 부문 종합등급은 C등급으로 평가하겠습니다.

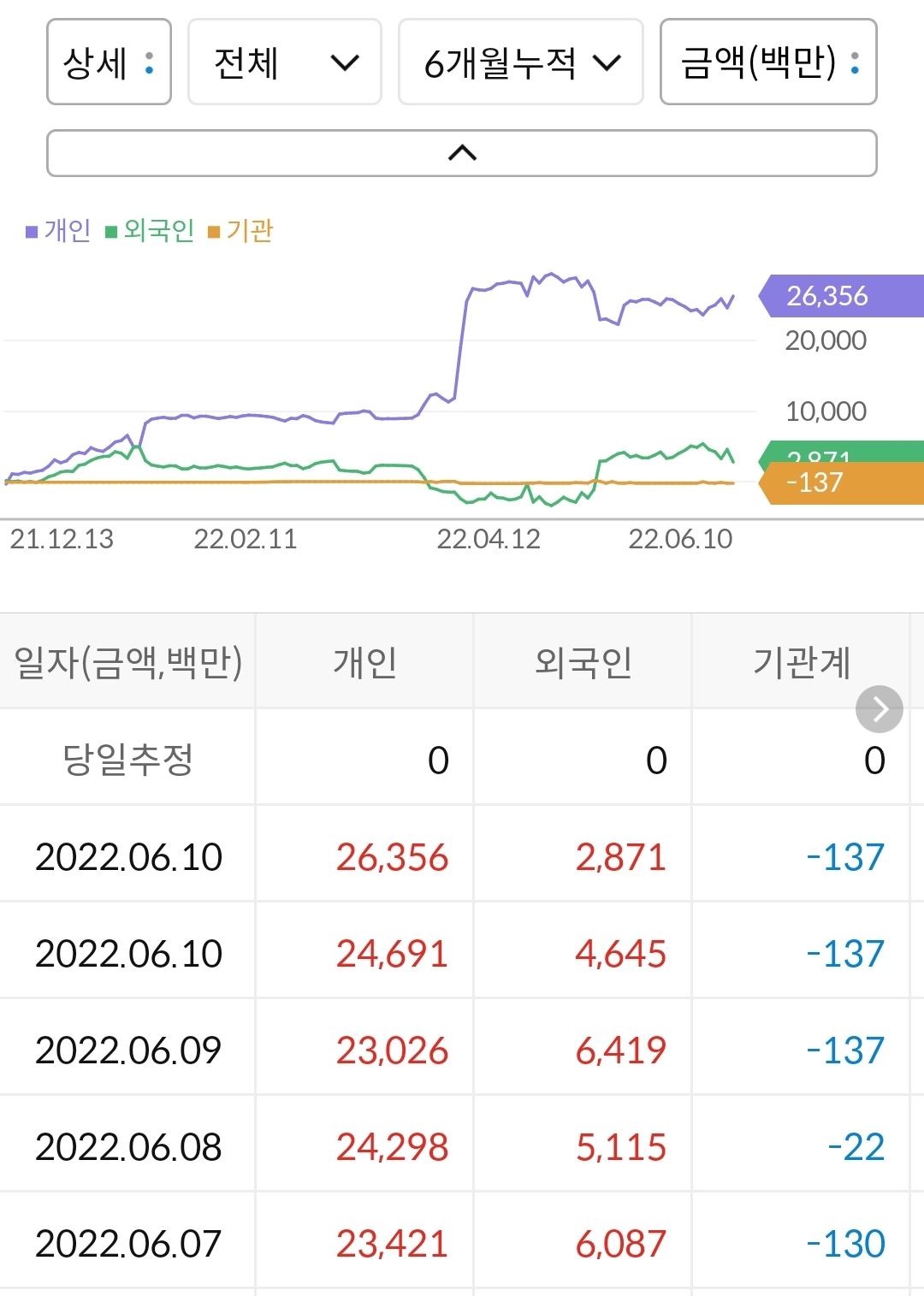

수급 분석 ( C 등급 )

|

|

1) 6개월 누적 수급

- 개인이 263억 매수, 외국인이 28억 매도, 기관이 -1억 매도

2) 공매도 누적 수급

- 소형주이므로 공매도는 없습니다.

3) 종합판단

- 매각 이슈는 개인들이 가장 좋아하는 테마임을 수급으로 증명 중

- 현재 광림은 탐욕을 먹고 크는 작전주이므로 수급은 큰 의미가 없습니다. 따라서 수급 부문 종합등급은 C등급으로 평가하겠습니다.

2. 중요 공시 ( 0 건)

중요 공시사항에는 없지만 광림 컨소시엄은 최근 쌍용차 인수의향서를 최종 제출 완료했습니다.

3. 주가 전망

종목의 강점과 약점을 바탕으로 광림의 주가를 전망해보겠습니다. 투자의 책임은 오로지 본인에게 있으므로 잘 판단하셔서 투자하시길 바랍니다.

Strong Point

1) 꾸준히 외형성장에는 성공 중

2) 쌍용차 인수 성공 시, 시너지는 기대할 수 있을 듯

Weak Point

1) 작전의 종착역은?

4. 목표가

재무, 차트, 수급 분석과 주가 전망에 대한 강점과 약점을 분석한 결과를 토대로 목표가를 산출하기 때문에 실제로 목표가에 도달할 가능성이 높습니다. 허황된 목표가는 제시하지 않습니다.

광림 1차 목표가 : 2,500원

광림 2차 목표가 :- (1차 목표가는 22년도 1분기 실적을 유지한다면 보수적인 관점에서 설정할 수 있는 목표가 입니다. 향후 작전에 의한 목표가는 가늠할 수 없으므로 2차 목표가는 설정하지 않겠습니다.)

제 분석 내용은 참고만 해주시길 바라며 투자의 결과는 오로지 투자한 본인의 책임입니다. 즐겁고 성공하는 투자가 되시길 바랍니다. 아래 광림 관련된 종목들의 분석글 링크를 올려놓았으니 참고하시기 바랍니다.

쌍방울 주가 전망 및 분석(목표 주가 포함)

여러분들의 시간을 아껴주고 돈을 지켜주는 주식 분석 전문가 LIKEBEE 입니다. 투자하기 전 재무, 차트, 수급, 공시를 분석하는 건 기본 중의 기본입니다. "시간만 낭비하는 주식 관련 짜집기 글을

ddomi.tistory.com

혜인 주가 전망 및 분석(목표 주가 포함)

여러분들의 시간을 아껴주고 돈을 지켜주는 분석 전문가 LIKEBEE 입니다. 투자하기 전 재무, 차트, 수급, 공시를 분석하는 건 기본 중의 기본입니다. "시간만 낭비하는 주식 관련 짜집기 글을 보고

ddomi.tistory.com

퍼스텍 주가 전망 및 분석(목표 주가 포함)

여러분들의 시간을 아껴주고 돈을 지켜주는 분석 전문가 LIKEBEE 입니다. 투자하기 전 재무, 차트, 수급, 공시를 분석하는 건 기본 중의 기본입니다. "시간만 낭비하는 주식 관련 짜집기 글을 보고

ddomi.tistory.com