롯데케미칼 주가 전망 및 2분기 실적 분석(목표 주가)

- 주식 종목 분석/석유화학, 정유

- 2022. 8. 23.

대한민국 코스피 시장에 상장된 롯데케미칼의 재무, 차트, 수급을 분석한 후 공시사항을 점검하고 이를 바탕으로 향후 주가 전망 및 목표 주가에 대해 알아보겠습니다. 세밀한 분석을 위해 다른 짜깁기 글에 비해 글과 숫자가 많지만, 읽는 것만으로도 여러분의 시간과 돈을 아낄 수 있으니 종목 매수 전 LIKEBEE를 검색 또는 즐겨찾기 등록해 분석자료를 확인해주세요.

1. 종목 분석

1) 종목명 : 롯데케미칼

2) 관련 테마 : 석유화학

3) 액면가 : 5,000원

4) 시가총액 : 6조 1,093억 원

5) 유통주식수 : 14,010,326 (59.2%)

6) 대주주 지분율 : 54.9% (롯데지주)

7) 외국인 지분율 : 24.64%

기업 개요

롯데케미칼은 석유화학제품의 제조 및 판매업을 하고있으며 여수, 대산 및 울산 석유화학단지 내에 공장이 있습니다. 올레핀 계열 및 방향족 계열의 석유화학 제품군을 연구, 개발, 제조 및 판매하며, 각국에 판매법인과 해외지사를 설립하여 전 세계에 제품을 수출하고 있습니다. 주요 매출 구성으로는 기초소재사업부에서 76.66%, 첨단소재사업부 23.25%로 구성되어 있습니다. 자세한 분석은 아래 내용을 참고해주시기 바랍니다.

재무 분석 ( C 등급 )

1) Positive(긍정) - 매출액, 영업이익, 영업이익률 증가

- 매출액 18조 1,204억 (48.3% 증가)

- 영업이익 1조 5,356억 (330.3% 증가)

- 영업이익률 8.48% (5.35% 증가)

2 ) Negative(부정) - 자본 대비 부채비율 증가

- 부채 7조 4,187억 (30.8% 증가)

3) 특이사항

- 21년 초 저유가로 인한 원가 인하로 큰 폭의 상승을 거둠

4) 종합평가

롯데케미칼은 2021년 저유가로 인한 원가 부담 하락 및 수요 증가로 큰 폭의 외형 및 수익 성장에 성공했습니다. 중국에서 PET, PIA 수요 강세로 수익 성장을 이끌었으며 첨단 소재 부문은 가전 수요 강세 및 고부가 컴파운딩 제품 판매 확대로 높은 수준의 외형 및 이익 성장에 성공했습니다. 하지만 하반기로 갈수록 선물시장에서 국제유가가 빠르게 증가하며 원가부담이 증가하고 있고 석유화학 섹터 전반에 증설 물량이 시장에 대거 유입되기 시작하면서 스프레드 축소 우려가 빠르게 확산되고 있는 상황입니다.

롯데케미칼의 22년 1분기 실적은 매출액 5조 5,000억, 영업이익 826억으로 예상대로 부진한 실적을 기록했습니다. 2021년 1분기 6,238억의 영업이익과 비교하면 매우 초라한 실적이며, 시장의 예상대로 석유화학 섹터에 본격적인 피크아웃이 시작되었음을 알려주는 실적이었습니다. 중국의 강도높은 주요 도시 봉쇄로 석유화학 제품에 대한 수요는 둔화되고 있으며 21년 하반기부터 시작된 증설물량이 시장에 대거 투입되고 있어 스프레드 하락을 막을 수 없는 상황입니다. 그나마 고부가 태양광 패키징 소재의 출하량 증가로 흑자는 유지할 수 있었습니다.

롯데케미칼의 22년 2분기 실적은 매출액 5조 5,110억, 영업이익 -214억을 기록했습니다. 러시아-우크라이나의 전쟁으로 국제유가는 치솟았으며, 경기 둔화 우려에 따른 수요 둔화, 증설효과로 공급량은 꾸준히 증가하는 최악의 상황을 맞이하고 있습니다. 이정도의 역마진은 롯데케미칼 창사이래 처음이며, 현재 매크로 시장 상황이 매우 비우호적임을 의미하는 지표입니다. 첨단소재와 아로마틱스 사업 부문은 710억, 500억 흑자를 기록하며 선방에 성공했지만 주력 사업인 올레핀, LC 타이탄 사업에서 -700억, -670억을 기록하며 적자전환을 견인했습니다.

현재 원자재 선물 시장에서 국제유가가 빠르게 안정을 찾아가며 최악의 시점은 통과하고 있다고 보이며, 석유화학 이익이 급감하자 증설 강도는 빠르게 하락하고 있어 업황 반등을 기대해볼 수 있습니다. 하지만 중국, 북미를 중심으로 완료된 대규모 증설로 인해 공급 부담은 지속되고 있어 수요 반등이 없다면 탄력적인 스프레드 반등은 어려울 것으로 전망하고 있습니다.

기본 수익성 밴드가 탄탄한 사업구조를 가진 롯데케미칼이 적자전환을 했다는 사실이 매우 놀랍습니다. 역대 최악의 역마진을 기록하고 있으나 현재가 최악의 구간임을 감안하여 롯데케미칼의 재무 부문 종합등급은 C등급으로 평가하겠습니다.

차트 분석 ( A 등급 )

1) 주가 분석

- 석유화학 최대 UP 사이클▲ 주가 475,000원까지 상승

- 석유화학 Down 사이클 진입 및 팬데믹 선언 ▼ 주가 114,500원대 하락

- 저유가로 인한 실적 개선 성공 ▲ 주가 300,000원대 상승

- 고유가로 인한 원가 부담 상승 ▼ 주가 200,000원대 하락

- 사상 최악의 역마진으로 적자전환 ▼ 주가 180,000원대 하락

2) 거래량 분석

- 주가가 많이 하락했음에도 시황 악화로 거래량이 말라 가는 상황

3) 특이사항

- 중요한 지지선인 165,000원은 지켜냄

4) 종합평가

롯데케미칼 이전 1분기 분석을 보신 분들은 아시겠지만 200,000원이 저점이 아니라고 말씀드렸었습니다. 마찬가지로 지금 반등이 유의미하게 우상향으로 이어질 확률은 매우 희박합니다. 매크로 시장 상황이 최악의 상황을 벗어날 것을 기대하고 있을 뿐 우호적인 상황으로 전환된 것은 아니기에 165,000원을 지지해낸 구간을 다시 지지 확인하러 갈 확률이 높아 보입니다.

앞으로 최소 두 번의 반등은 더 보여주어야 시장 참여자들이 안심을 하고 안정된 투심을 바탕으로 수급과 주가 반등이 이루어질 것으로 예상합니다. 롯데케미칼 같이 매크로 시장 상황에 따라 이익 방향성이 결정되는 기업은 거래하기 매우 편안합니다. 장기 이평선 224일선이 한번 변곡이 나오면 최소 6개월 이상 우상향 또는 우하향 하기 때문에 224일선의 턴 어라운드를 확인하고 분할매수로 진입하시면 편안한 투자가 될 것이라고 예상합니다.

2022년 롯데케미칼은 적자전환을 피하기 어려울 것으로 보이며 약 -500~-600억 수준의 영업적자를 기록할 것으로 보입니다. 하지만 현재 시황이 최악인 점을 고려하고 2023년부터 올레핀, Titan, 첨단소재 부문의 이익 반등을 예상하고 있는 만큼 긴 호흡으로 투자하기에는 나쁘지 않은 주가라고 판단됩니다.

현재 시총은 PBR 기준 0.4배로 저평가 영역에 있으므로 주가 하방은 제한되어 있고 밸류 부담은 없는 상태입니다. 다만 반등을 예측하고 매수하기보다는 리스크 관리 차원에서 224일선의 턴 어라운드를 반드시 확인하고 매수하시길 바라겠습니다.

공급과잉은 단기 해소되기 어려운 악재임을 이해하시고 긴 호흡으로 투자하신다면 나쁘지 않은 차트라고 보입니다. 다만 예측이 아닌 확인을 하고 매수하시길 바라겠습니다. 롯데케미칼의 차트 부문 종합등급은 A등급으로 평가하겠습니다.

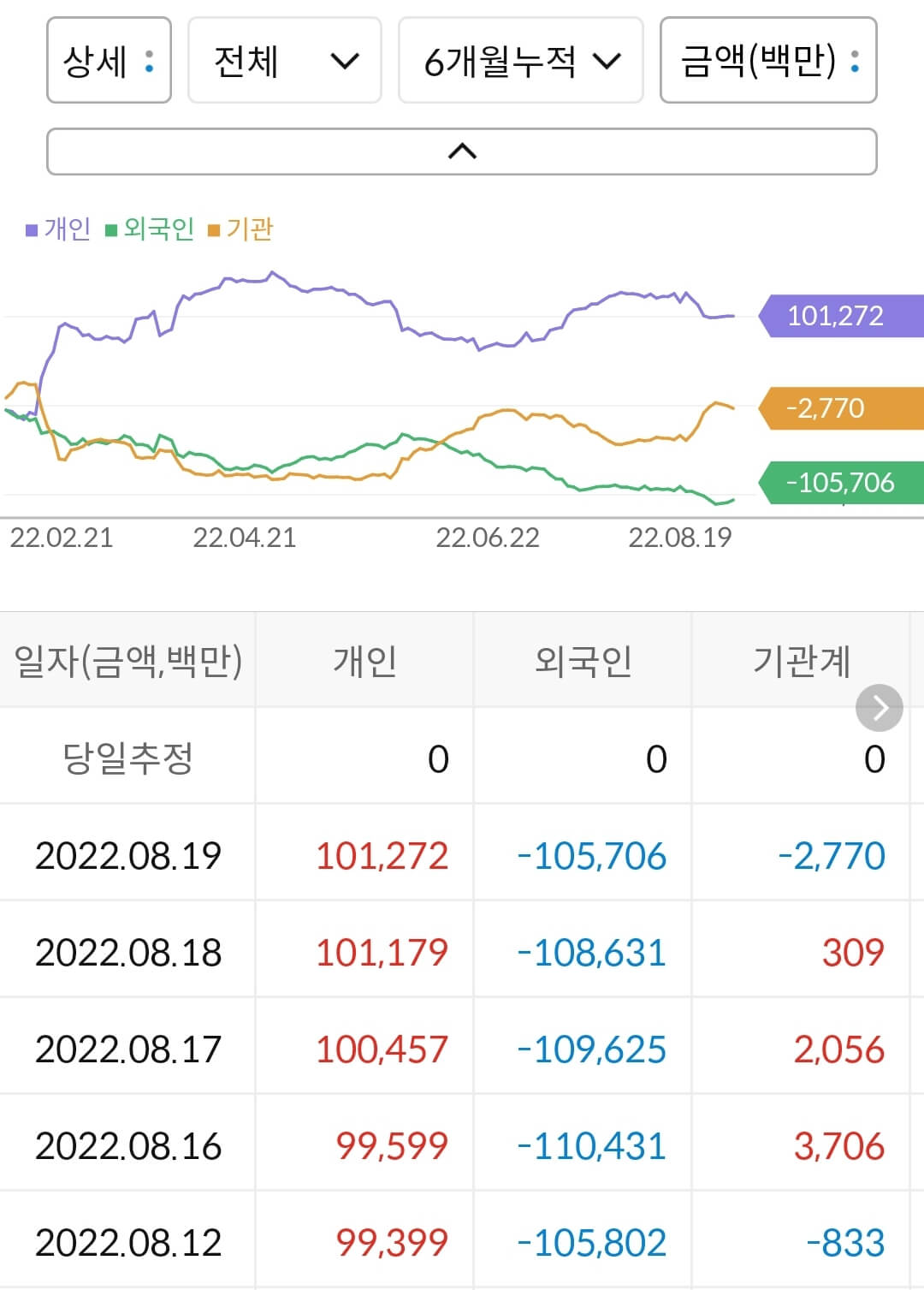

수급 분석 ( D 등급 )

|

|

1) 6개월 누적 수급

- 개인이 1,012억 매수, 외국인이 1,057억 매도, 기관이 27억 매도

2) 공매도 누적 수급

- 누적 공매도 금액은 1,300억으로 추산되며 이는 롯데케미칼 시총 6조 대비 2.18%에 해당

3) 종합판단

누적 수급 차트를 보시면 매크로 시장 상황을 가장 중요한 투자 지표로 판단하는 외국인 투자자들은 석유화학 피크 아웃 우려로 고점에서부터 꾸준하게 지분을 축소하고 있는 상황이고 기관 투자자들은 관망, 본절 심리가 강한 개인 투자자들은 물타기 매수로 대응하고 있는 상황입니다. 매크로 시장 상황이 반등한다면 외국인 투자자들의 수급은 반등할 것이며 개인 투자자들의 수급은 빠르게 하락할 가능성이 높습니다.

최근 롯데케미칼의 반등 폭이 크지 않았음에도 전체 거래량의 10~27% 까지 공매도가 투입되며 주가 상승을 억제하고 있는 상황입니다. 공급과잉으로 인한 스프레드 하락 악재는 단기 해소될 수 없다는 점을 파악한 공매도 세력의 추가 차익실현을 노리는 물량이라고 판단됩니다.

최악의 시장 상황을 견디고 있는 롯데케미칼의 상황이 수급에 반영되고 있습니다. 따라서 롯데케미칼의 수급 부문 종합등급은 D등급으로 평가하겠습니다.

2. 중요 공시 ( 0 건) 및 배당 규모

1) 투자 전 반드시 확인해야 될 공시사항은 없습니다.

2) 배당 규모(예상) : 없음

3. 주가 전망

종목의 강점과 약점을 바탕으로 롯데케미칼의 주가를 전망해보겠습니다. 투자의 책임은 오로지 본인에게 있으므로 잘 판단하셔서 투자하시길 바랍니다.

Strong Point

1) PBR 0.4배의 주가로 추가 하락은 제한

2) 국제유가 하락기에 진입

3) 중국 주요 도시 봉쇄 완화 및 경기 부양책에 따른 수요 회복 기대

Weak Point

1) 적지 않은 일일 공매도 수급은 주가에 부담

2) 북미, 중국 증설로 인한 공급 과잉 문제는 단기 해소되기 어려움

3) 고인플레이션으로 석유화학제품에 대한 수요 감소

4) 기업 창사 이래 역대 최악의 마진율

4. 목표가

재무, 차트, 수급 분석과 주가 전망에 대한 강점과 약점을 분석한 결과를 토대로 목표가를 산출하기 때문에 실제로 목표가에 도달할 가능성이 높습니다. 허황된 목표가는 제시하지 않습니다.

롯데케미칼 1차 목표가 : 220,000원

롯데케미칼 2차 목표가 : 240,000원

올해 롯데케미칼은 영업적자를 기록할 확률이 매우 높기 때문에 매수를 하신다면 긴 호흡으로 투자하셔야 합니다. 글로벌 석유화학 기업들이 비슷한 상황 속에서 적자를 기록하고 있기 때문에 2021년과 같은 대규모의 증설은 없을 것으로 예상하며 국제유가도 하락하고 있기에 수익 상황이 점차 개선될 것으로 예상합니다. 롯데케미칼의 목표주가는 보수적인 PBR 0.6배를 기준으로 설정하였습니다. 반드시 224일 이평선의 우상향 변곡을 확인하고 매수하시기 바라겠습니다.

제 분석 내용은 참고만 해주시길 바라며 투자의 결과는 오로지 투자한 본인의 책임입니다. 즐겁고 성공하는 투자가 되시길 바랍니다. 다른 종목이 궁금하시다면 우측 상단 검색창을 활용하여 검색해주시고 아래 다른 종목들의 분석글 링크를 올려놓았으니 참고하시기 바랍니다.

돈 벌고 싶으면 시장과 맞서지 마라!(Feat. 나스닥, 삼성전자)

오늘의 주제는 "돈 벌고 싶으면 시장과 맞서지 마라!"입니다. 주식 같은 현물 시장보다는 액티브한 롱숏 투자가 가능한 파생시장에서 많이 쓰이는 문구인데 보다 패시브한 주식시장에서도 똑같

ddomi.tistory.com

SK하이닉스 주가 전망 및 2분기 실적 분석(배당, 목표 주가)

대한민국 코스피 시장에 상장된 SK하이닉스의 재무, 차트, 수급을 분석한 후 공시사항을 점검하고 이를 바탕으로 향후 주가 전망 및 목표 주가에 대해 알아보겠습니다. 세밀한 분석을 위해 다

ddomi.tistory.com

한국투자증권 증권담보대출 한도, 금리, 기간

주식투자를 하시다 보면 급하게 현금이 필요해서 주식을 팔아야 하는 순간이 오게 됩니다. 하지만 해당 주식이 손실 중이거나 향후 주식이 상승할 전망이 있을 경우엔 매도하기 곤란할 때가

ddomi.tistory.com

포스코케미칼 주가 전망 및 2분기 실적 분석(배당, 목표 주가)

대한민국 코스피 시장에 상장된 포스코케미칼의 재무, 차트, 수급을 분석한 후 공시사항을 점검하고 이를 바탕으로 향후 주가 전망 및 목표 주가에 대해 알아보겠습니다. 세밀한 분석을 위해

ddomi.tistory.com

'주식 종목 분석 > 석유화학, 정유' 카테고리의 다른 글

| SK이노베이션 주가 전망 및 22년도 하반기 분석(목표 주가) (0) | 2022.12.19 |

|---|---|

| LG화학 주가 전망 및 22년도 하반기 분석(배당, 목표 주가) (0) | 2022.11.28 |

| SK이노베이션 주가 전망 및 2분기 실적 분석(배당, 목표 주가) (0) | 2022.08.17 |

| S-OIL 주가 전망 및 2분기 실적 분석(배당, 목표 주가) (0) | 2022.08.04 |

| 대한유화 주가 전망 및 분석(배당, 목표 주가) (0) | 2022.07.18 |